一、石頭科技漲營不漲利

電商市場瞬息萬變、大浪淘沙,2024年剛剛拿下全球掃地機器人銷量和銷售額雙料第一的石頭科技,業績層面的隱憂日益凸顯。

消息顯示,近日,全球掃地機器人賽道頭部玩家北京石頭世紀科技股份有限公司(以下簡稱“石頭科技”)發布了2025年半年度報告。

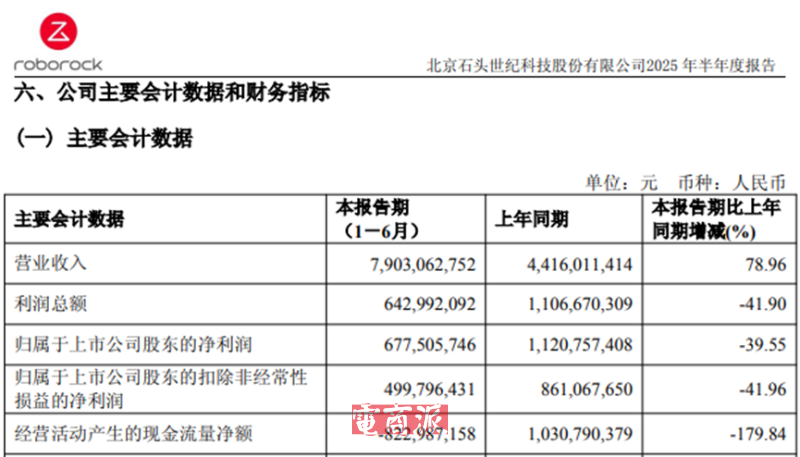

財報指出,今年上半年,石頭科技營收同比飆升78.96%,達到79.03億元,創下歷史新高,市場份額進一步擴大;但歸母凈利潤卻驟減39.55%至6.78億元,半年跌沒了4.43億;扣除非經常性損益后的凈利潤下滑幅度更大,達41.96%。

石頭科技2025年上半年財報 圖源:石頭科技

更糟糕的是,石頭科技“漲營不漲利”的矛盾已經持續了較長一段時間。根據此前的財報數據,自2024年第三季度至2025年第二季度,石頭科技的歸母凈利潤分別下降45.25%、26.99%、32.92%和43.21%。換句話說,今年第二季度已經是石頭科技連續第四個季度凈利潤下滑了。

除了利潤下滑外,2025年上半年,石頭科技經營活動產生的現金流量凈額也從2024年同期的10.31億元驟減至-8.23億元,下降幅度高達179.84%,為上市以來的最差表現。

對此,石頭科技解釋稱,歸母凈利潤、經營活動現金流量凈額等指標下滑的主要原因是公司進一步拓展國內外市場,相應的銷售費用和研發費用隨之增長,擠壓了盈利空間。

作為參考,今年上半年,石頭科技光是銷售費用就花了21.65億元,同比大漲144.51%;研發投入也上漲67.28%至6.85億元。

研發投入6.85億元 圖源:石頭科技

不難看出,石頭科技正采取“以利潤換規模”的策略,尤其注重提高品牌的國際影響力。

一直以來,石頭科技高度依賴其全球化戰略,2024年其境外收入占比首次突破53.6%,成為公司絕對的增長主力。然而,亮眼的海外成績單背后,卻隱藏著巨大的成本壓力。

在掃地機行業進入滲透率提升的成熟階段后,通過規模效應搶占市場已成為行業共識。為搶占市場先機,石頭科技不得不持續加碼海外布局——從生產基地建設到渠道網絡拓展,從新市場開發到品牌營銷推廣,每一項戰略舉措都伴隨著巨額投入。

數據指出,2024年,石頭科技銷售費用同比激增73.23%至29.67億元,其中廣告及市場推廣費用就吞掉了19.24億元,相當于日均品牌推廣支出達527萬,每實現100元銷售收入就有24.84元需用于營銷。

石頭科技Vivian掃地機器人廣告 圖源:tvcbook

二、短期陣痛難以避免

一年20億廣告費砸向市場,石頭科技這場豪賭隨著利潤曲線的持續下滑而受到越來越多質疑。該公司董事長昌敬對此回應道:希望持有石頭科技股票的投資者可以耐心一點。現在是一個戰略的轉型期,也是一個陣痛期,勢必會帶來公司的一些變化,這些變化都是為了以后更長遠的發展。

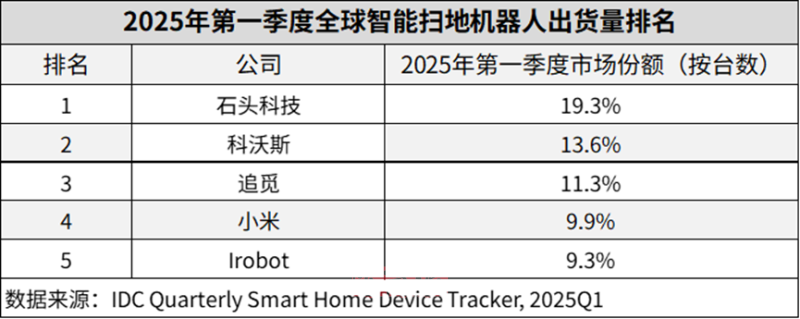

事實也正是如此,在國內市場見頂的情況下,掃地機器人巨頭出海是規模擴張的必選項,?從市場空間的角度看,石頭科技全球化戰略的增長潛力也已經得到驗證。IDC報告指出,今年一季度石頭科技智能掃地機器人出貨量繼續位列全球第一,占據19.3%的市場份額。

石頭科技出貨量第一 圖源:IDC

然而,這一戰略需要付出代價——高昂的前期投入疊加漫長的本土化周期,使企業不得不面臨短期利潤承壓。

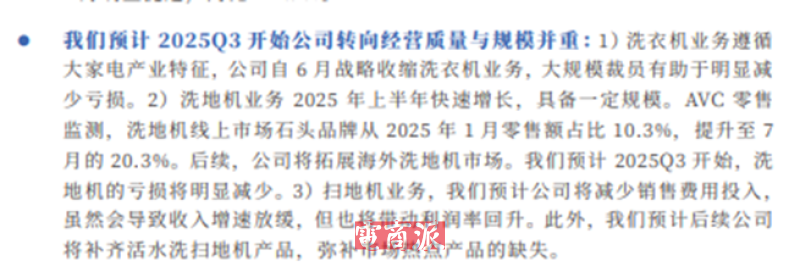

值得一提的是,目前石頭科技也意識到公司利潤方面存在的問題,承諾將平衡經營質量與市場規模,通過戰略縮減洗衣機業務、大規模裁員、拓展海外洗地機市場、彌補產品線缺口等方式帶動利潤率回升。

與此同時,該公司還于今年6月遞交港股招股書,擬募資5億美元構建“A+H”雙融資平臺,旨在緩解海外擴張的資金壓力。

預計轉向經營質量與規模并重 圖源:中國銀河證券

不過,盡管有望通過港股IPO輸血,石頭科技仍需審慎把控擴張節奏。

一方面,市場更多看中結果而非過程,廣大投資者對企業的耐心有限,如果上市后石頭科技“增收不增利”的局面依然得不到改善,很可能消耗資本市場對其的信心;另一方面,科沃斯、追覓等競品正加速技術升級,在日趨激烈的市場環境下,過度擴張有可能適得其反。

總而言之,石頭科技的全球化擴張戰略正經歷關鍵考驗,“以規模換市場”戰略究竟是通向未來的船票,還是拖累船速的錨鏈,就看石頭科技能否在保持市場領先地位的前提下,盡快實現從“規模擴張”到“質量增長”的轉型。這場考驗不僅關乎企業自身發展,也將為中國企業的出海路徑提供重要參考。