一、業績承壓

在跨境電商的浪潮中,一些品牌憑借其出色的產品和策略成功出海,贏得了全球消費者的青睞。石頭科技,作為國內掃地機器人行業的佼佼者,便是其中的佼佼者之一。而近期的石頭科技卻遭遇了前所未有的挑戰,其輝煌業績背后的隱憂逐漸浮出水面。

2017年,石頭科技開啟了出海之旅,迅速在美國、歐洲和東南亞市場布局,通過亞馬遜、沃爾瑪等線上平臺以及大型線下商超Target等渠道,成功將產品推向全球市場。截至目前,石頭科技的產品已遍布全球170多個國家和地區,有超過1500萬戶家庭在使用其掃地機器人清掃地面。

在亞馬遜的店鋪 圖源:亞馬遜

憑借出色的市場表現,石頭科技的營收增長也駛入了快車道。數據顯示,從2021年到2023年,石頭科技的營收分別為58.37億元、66.29億元和86.54億元,增速達到28.84%、13.56%和30.55%。而在海外市場,石頭科技的收入更是持續增長,成為公司營收的最大來源之一。

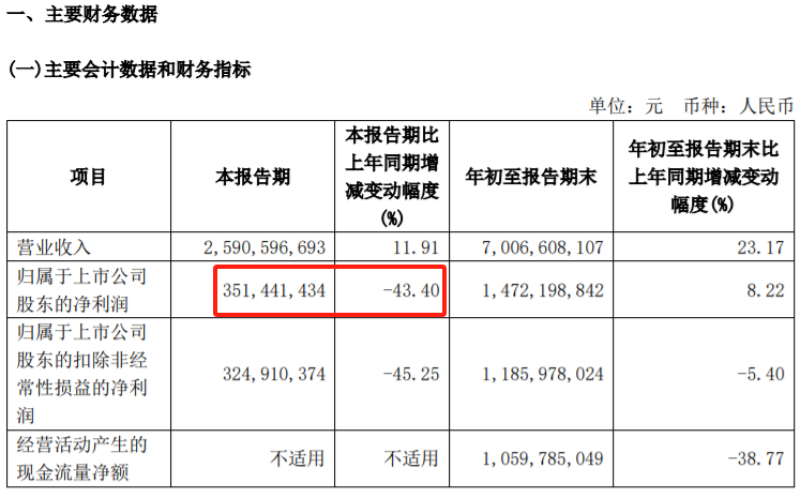

然而,就在石頭科技風光無限的時候,危機逐漸逼近,今年10月以來公司的股價一路下跌,11月25日盤中跌至193.8元/股,跌幅超過34%。股價下跌之外還有業績下滑的困境,數據顯示,石頭科技2024年三季度營業收入為25.91億元,同比增長11.9%,但凈利潤僅有3.5億元,同比下滑43.4%。

凈利潤下滑 圖源:石頭科技2024年三季度財報

石頭科技凈利潤增速的下滑其實早已有了預兆。早在今年一季度,雖然石頭科技凈利潤同比增長高達95.23%,但到了年中,財報顯示上半年的利潤同比增長已下滑至51.57%。

二、禍不單行

面對這樣的困境,石頭科技創始人昌敬此前一直沒有出面回應。隨著負面評論越來越多,昌敬終于發布視頻,回應稱“這是一個陣痛期,會帶來一些變化,但這些變化都是為了公司的長遠發展。”

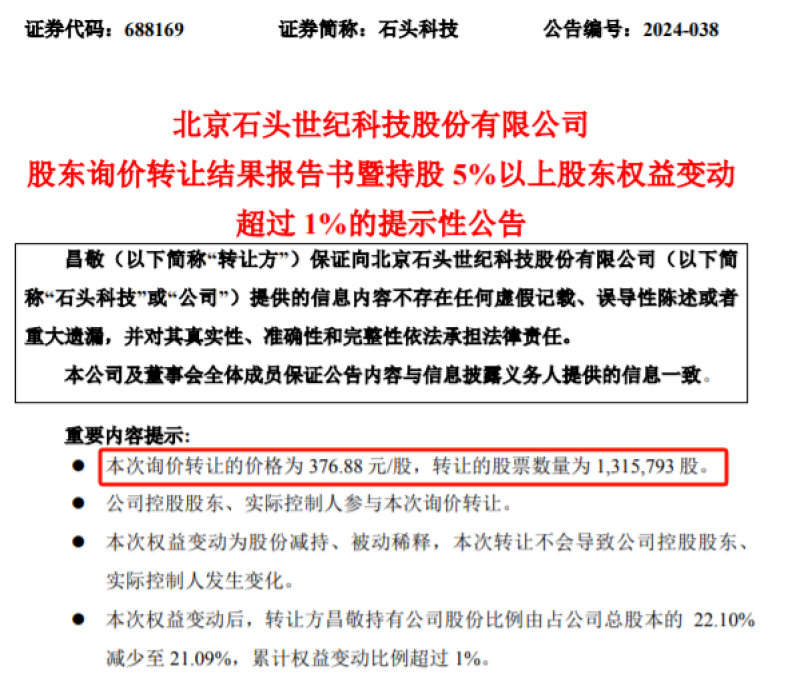

顯然,這似乎是一次不太漂亮的“危機公關”,昌敬一番樂觀言論并未平息投資者的怒火,反而激起了他們更進一步的質疑,甚至牽扯出了昌敬兩次減持股份套現好幾個億的事情。具體來看,2023年9月份,昌敬減持了1%的公司股份,套現大約3.92億元;過了不到一年,今年6月昌敬再次減持股份,套現4.96億元,兩次累計套現約8.88億元。

第二次減持股份 圖源:石頭科技

盡管石頭科技方面表示“不存在高位減持的情況”,但業內不少人士對公司未來發展的擔憂依然沒有消失。

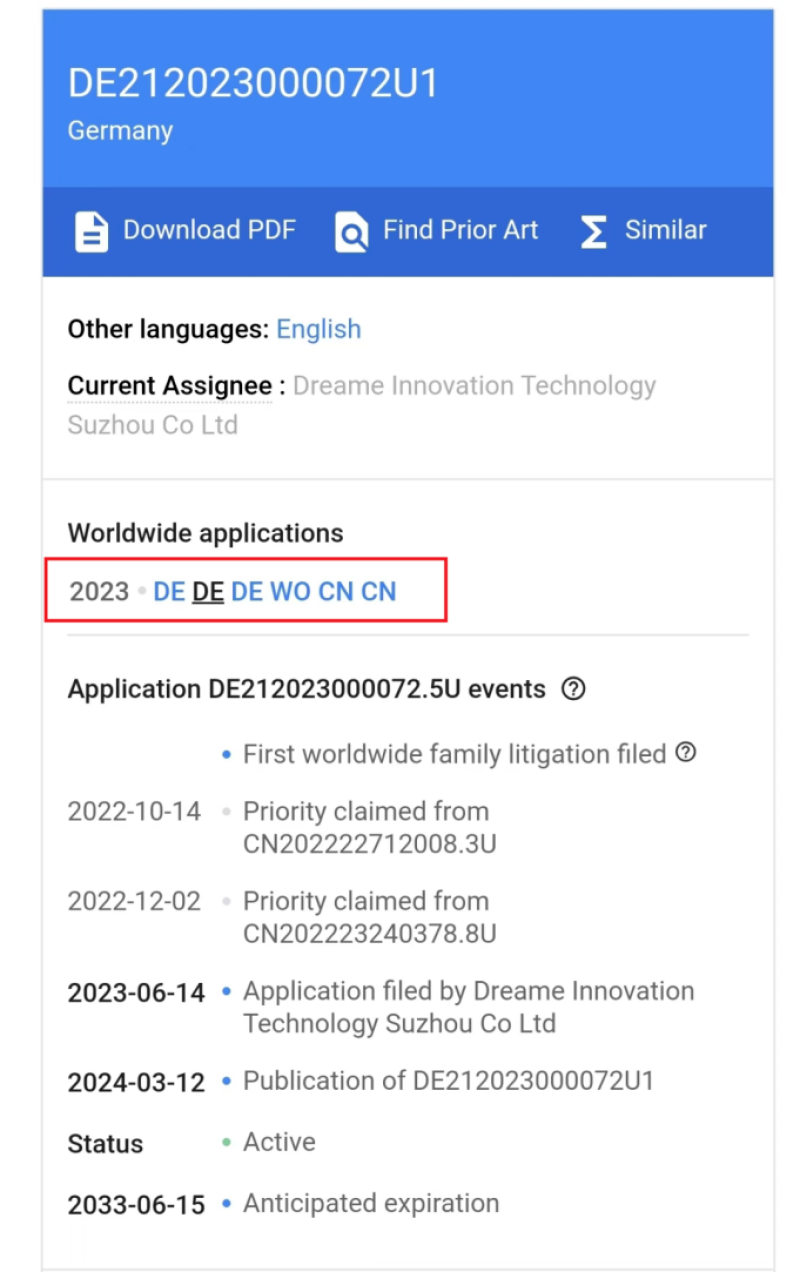

更為嚴重的是,石頭科技還陷入了專利侵權糾紛。今年8月,德國杜塞爾多夫地方法院裁決顯示,石頭科技旗下的兩款掃地機器人侵犯了追覓產品在“清潔裝置及清潔設備”方面的專利。最終法院判決石頭科技停止涉案相關專利產品在德國的銷售、使用及進口等,并賠償追覓相關損失。

涉案專利 圖源:企業專利觀察

如此看來,石頭科技所面臨的情況并不容樂觀,這也難怪一眾投資者生出了怒火。不過值得一提的是,石頭科技在今年第二季度拿下了出貨量和銷售額兩個全球第一,是中國廠商首次在智能掃地機器人市場登頂。這說明石頭科技的底盤還是相當堅固的,或許真的和昌敬所說的那樣“當前只是一個陣痛期”。

不管怎么樣,石頭科技還沒有到山窮水盡的地步,市場或許要給公司多一點喘息的時間。未來,石頭科技能否在激烈的市場競爭中保持領先地位并實現持續發展,仍需時間給出答案。