1.增長與盈利背道而馳

以往,增長與盈利通常相輔相成,但華凱易佰近期發(fā)布的財(cái)報(bào)卻呈現(xiàn)出鮮明的兩極分化:公司在前三季度營收保持增長的同時(shí),利潤出現(xiàn)了顯著下滑。

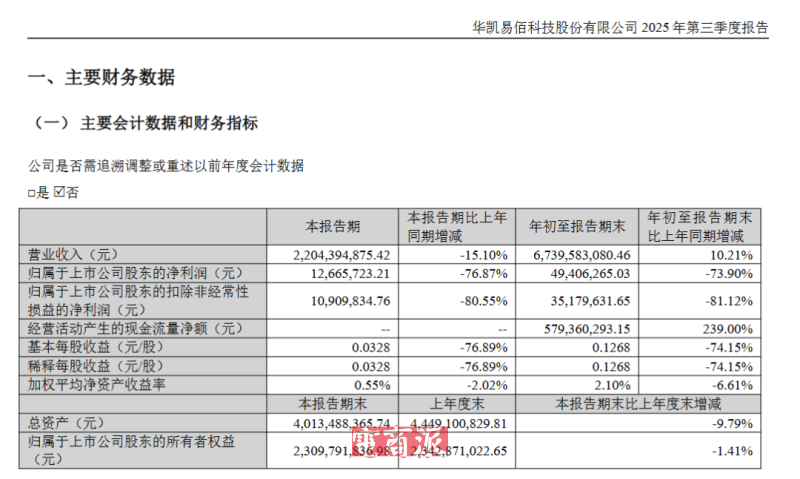

華凱易佰財(cái)報(bào)數(shù)據(jù)顯示,2025年前三季度,公司實(shí)現(xiàn)營業(yè)總收入67.40億元,同比增長10.21%,歸母凈利潤4940.63萬元,同比下降73.90%,實(shí)現(xiàn)扣除非經(jīng)常性損益后的歸屬于上市公司股東凈利潤3517.96萬元,同比下降81.12%。

其中,三季度營收為22.04億元,同比下降15.10%,凈利潤為1266.57萬元,下降76.87%。

華凱易佰財(cái)報(bào)?圖源:華凱易佰

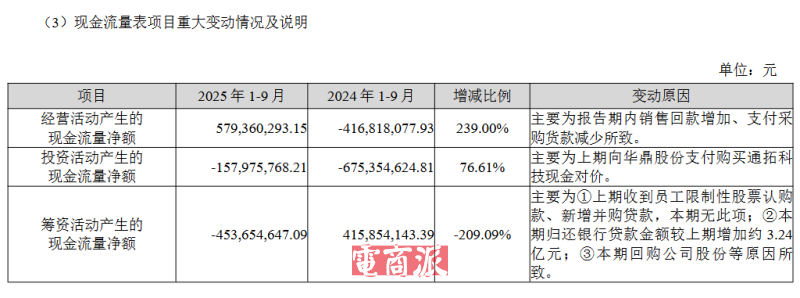

不過,與盈利承壓形成反差的是,公司現(xiàn)金流表現(xiàn)格外亮眼。

在報(bào)告期末的總資產(chǎn)達(dá)到了40.13億元,其中應(yīng)收賬款為4.53億元,經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額高達(dá)5.79億元,自由現(xiàn)金流占收入的比例平均達(dá)到3.71%,在行業(yè)內(nèi)處于領(lǐng)先地位。

現(xiàn)金流表現(xiàn)亮眼?圖源:華凱易佰

華凱易佰成立于2009年,前身為湖南華凱文化創(chuàng)意股份有限公司,2021年之后才開始轉(zhuǎn)型為跨境電商企業(yè)。2022年,公司正式更名為“華凱易佰科技股份有限公司”,標(biāo)志著其全面轉(zhuǎn)向跨境電商賽道,年底其跨境電商業(yè)務(wù)占比就已超過99%。

但增收不增利并非華凱易佰首次面臨的困境。從此前的財(cái)報(bào)上看,2024年全年華凱易佰實(shí)現(xiàn)營業(yè)收入90.22億元,對(duì)比上年同期增長38.42%,但歸屬于上市公司股東的凈利潤約1.70億元,同比2023年的3.32億減少了48.77%。

華凱易佰2024年財(cái)報(bào)數(shù)據(jù) 圖源:華凱易佰

進(jìn)入2025年,這一趨勢(shì)進(jìn)一步加劇。今年上半年,華凱易佰實(shí)現(xiàn)營業(yè)收入為45.38億元人民幣,較上年同期增長28.97%,實(shí)現(xiàn)歸屬于母公司所有者凈利潤為3674.05萬元,較上年同期下跌72.69%;實(shí)現(xiàn)扣除非經(jīng)常性損益后的歸屬于上市公司股東凈利潤為2426.98萬元,較上年同期下跌81.36%。

華凱易佰2025年上半年財(cái)報(bào)數(shù)據(jù) 圖源:華凱易佰

2.有人歡喜有人愁

雖然本次新公布的財(cái)報(bào)展現(xiàn)“增收不增利”的現(xiàn)象,但目前的經(jīng)營困境是行業(yè)共性和企業(yè)個(gè)性等多重因素共同造就的。對(duì)此,華凱易佰將報(bào)告期內(nèi)業(yè)績波動(dòng)的主要因素歸咎為外部環(huán)境變動(dòng)與庫存施壓。

從外部原因來看,由于全球跨境電商行業(yè)競(jìng)爭持續(xù)加劇,以及2025年海外市場(chǎng)政策調(diào)整,華凱易佰主動(dòng)優(yōu)化業(yè)務(wù)架構(gòu)、調(diào)整經(jīng)營節(jié)奏,階段性聚焦資產(chǎn)質(zhì)量提升,導(dǎo)致營收增速有所放緩。

從內(nèi)部原因來看,庫存成本在侵蝕利潤,但目前公司正在實(shí)施庫存優(yōu)化管理計(jì)劃,通過促銷清理低效存貨,推動(dòng)庫存結(jié)構(gòu)向健康轉(zhuǎn)型:根據(jù)公開資料顯示,截至2025年上半年末,華凱易佰庫存規(guī)模已降至12.66億元,較2024年末下降30.38%。

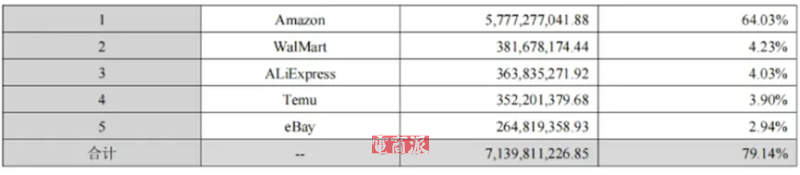

與此同時(shí),華凱易佰還有一個(gè)風(fēng)險(xiǎn)來自于對(duì)亞馬遜平臺(tái)的過度依賴。

數(shù)據(jù)顯示,截至2025年上半年,僅易佰網(wǎng)絡(luò)一家就在亞馬遜實(shí)現(xiàn)23.91億元銷售收入,占公司總營收的52.70%,若疊加通拓科技在亞馬遜的4.06億元收入,兩大子公司來自亞馬遜的營收占比已超過60%。

2024年公司亞馬遜占營收總比更是高達(dá)64.03%,盡管公司目前在TikTok、Temu等新興平臺(tái)也在積極布局,但短期內(nèi)亞馬遜依舊是營收主力,政策變動(dòng)、傭金調(diào)整等都會(huì)對(duì)盈利造成巨大影響。

多渠道布局取得成效?圖源:華凱易佰

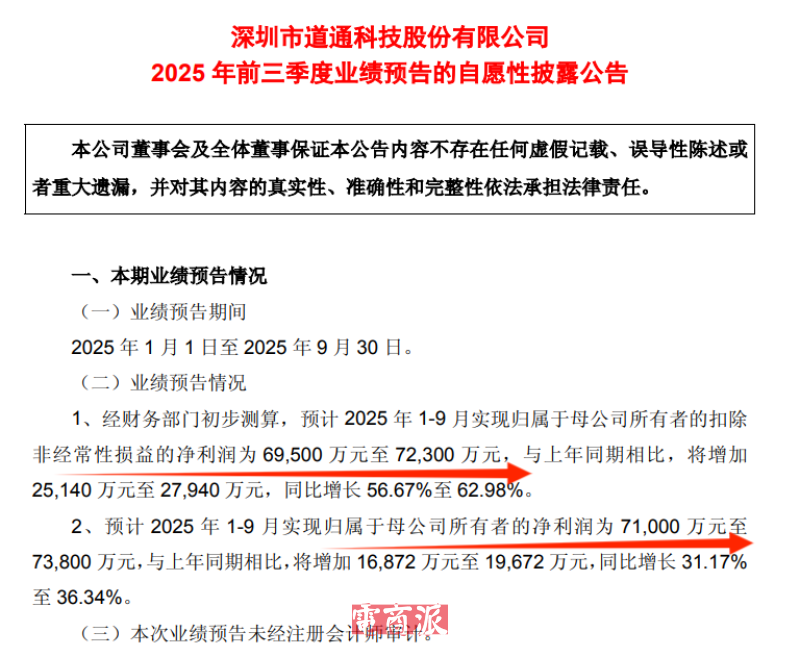

都說悲喜不相通,與華凱易佰的困境形成鮮明對(duì)比的,是道通科技的逆勢(shì)增長。

據(jù)道通科技最新業(yè)績預(yù)告,今年前三季度,公司實(shí)現(xiàn)歸母凈利潤為7.7億-7.38億元,同比增長31.17%-36.34%;扣非凈利潤為6.95億-7.23億元,同比大漲56.67%-62.98%。其核心優(yōu)勢(shì)在于聚焦汽車電子等精品賽道,構(gòu)建了多平臺(tái)均衡布局,且自主品牌溢價(jià)能力顯著,按照前三季度的增長節(jié)奏,道通科技2025年全年?duì)I收突破40億元已成大概率事件。

道通科技凈利持續(xù)增長?圖源:巨潮資訊

總的來說,華凱易佰的業(yè)績分化,本質(zhì)上是跨境電商行業(yè)向精耕細(xì)作轉(zhuǎn)型的縮影,過去依賴平臺(tái)流量紅利、通過SKU堆砌實(shí)現(xiàn)規(guī)模擴(kuò)張的模式已難以為繼,行業(yè)正進(jìn)入以質(zhì)量取勝的新階段。

當(dāng)前跨境電商行業(yè)正處于一個(gè)機(jī)遇與挑戰(zhàn)并存的時(shí)期,從規(guī)模擴(kuò)張到質(zhì)量提升的轉(zhuǎn)型或許充滿陣痛,但只有完成這一跨越,企業(yè)才能在全球化市場(chǎng)的波動(dòng)中站穩(wěn)腳跟,行業(yè)才能實(shí)現(xiàn)從高速增長向高質(zhì)量發(fā)展的蛻變。