一、全年業(yè)績下滑

試圖在港股市場呼風喚雨的吉宏股份,如今正面臨業(yè)績下滑的嚴重問題。

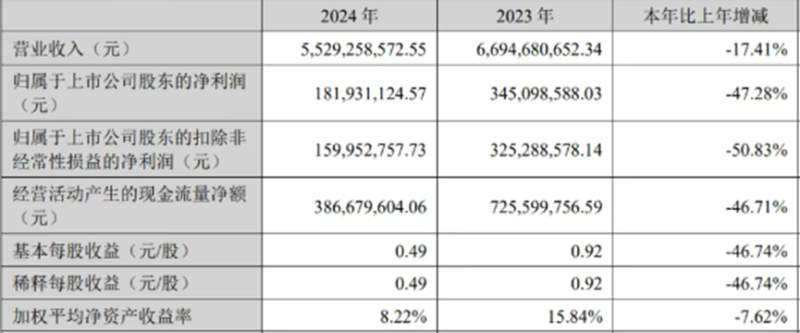

消息顯示,近日,A股上市大賣廈門吉宏科技股份有限公司(以下簡稱“吉宏股份”)發(fā)布了最新年度財報,財報數(shù)據(jù)顯示,2024年全年,吉宏股份實現(xiàn)營業(yè)收入55.29億元,同比下降17.41%;歸屬上市公司股東的凈利潤為1.82億元,同比大幅下降47.28%;扣除非經(jīng)常性損益后的凈利潤更是直接跌去50%以上。

營收凈利雙雙下滑 圖源:吉宏股份

對此,吉宏股份解釋稱,去年業(yè)績下滑的主要原因之一是公司跨境社交電商業(yè)務表現(xiàn)不力。

具體來說,2024年,吉宏股份跨境社交電商業(yè)務板塊實現(xiàn)營業(yè)收入約33.66億元,同比下降20.93%;而另一大板塊——包裝業(yè)務雖然營收有所上漲,但漲幅不到1%。

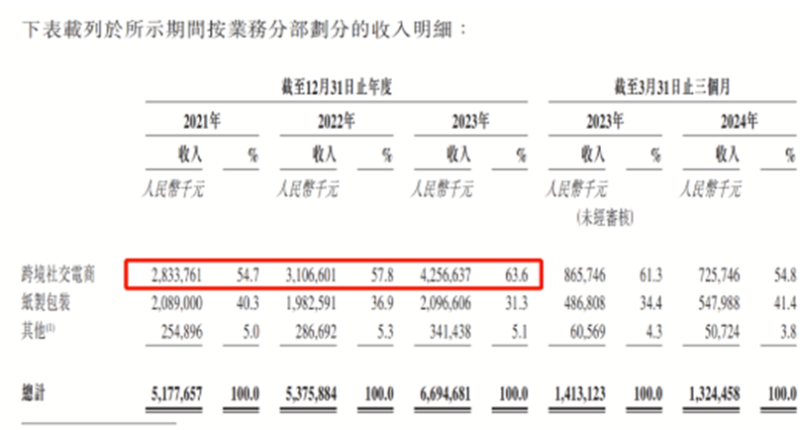

事實上,吉宏股份的跨境社交電商業(yè)務最早是在2017年開啟,主要是從批發(fā)市場或供應商那里以低價批量采購商品,然后在Facebook、Intragram、YouTube等社交媒體平臺精準推送獨立站廣告,吸引消費者跳轉(zhuǎn)到其商品頁面進行購買,從中賺取差價。

靠社交媒體獲取海外流量,吉宏股份這招確實十分有效,2021年-2023年,跨境社交電商業(yè)務為吉宏股份貢獻的營收從28.37億元增長至42.57億,占總收入的比例從54.7%上升至63.7%,毛利率超過60%。

跨境社交電商生意越做越大 圖源:吉宏股份

可見,跨境社交電商業(yè)務撐起吉宏股份業(yè)績的半邊天,如今該業(yè)務營收大幅下滑,吉宏股份總業(yè)績自然也跟著走起下坡路。

二、前景依然廣闊

坦白說,雖然2024年表現(xiàn)不佳,但吉宏股份靠社交媒體切入跨境電商的角度是正確的。

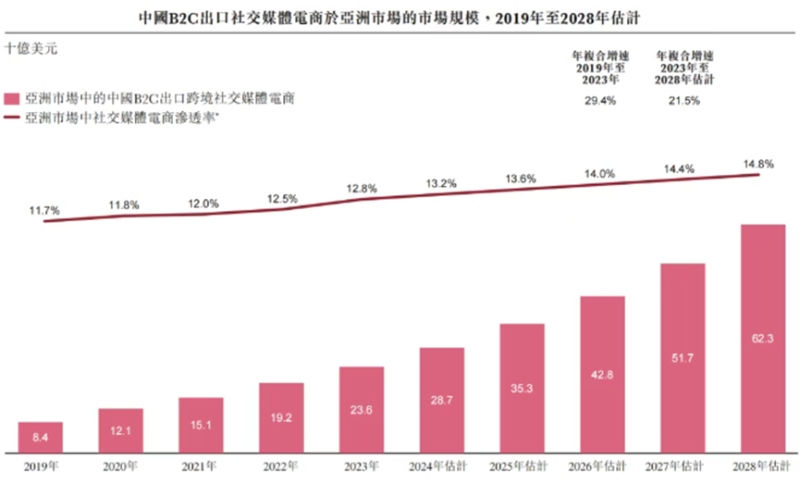

近年來,由于互聯(lián)網(wǎng)普及率的提升、社會經(jīng)濟的不斷發(fā)展以及中國跨境供應鏈的持續(xù)完善,在亞洲(不包括中國)向消費者銷售產(chǎn)品的中國B2C出口社交媒體電商業(yè)務增長勢頭強勢,市場規(guī)模從2019年的84億美元增長至2023年的236億美元,復合年增長率達到29.4%;預計到2028年,該數(shù)值還將增長至623億美元,增速達到21.5%。

中國B2C出口社交媒體電商市場前景廣闊 圖源:吉宏股份

明明市場向好發(fā)展,吉宏股份的業(yè)績怎么反而走起了下坡路?

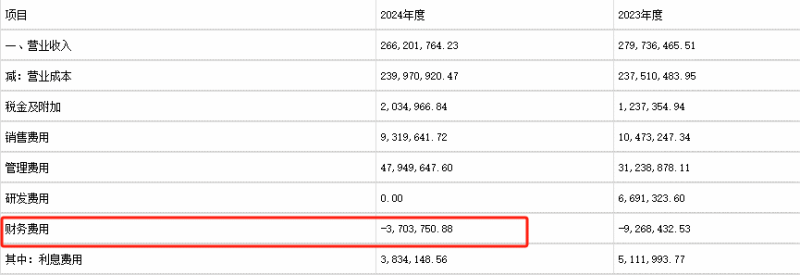

對此,該公司解釋稱,一方面,當前全球消費信心不足,公司通過調(diào)整匯率波動較大地區(qū)的投放策略,試圖提升業(yè)務盈利能力,但效果尚未完全顯現(xiàn);另一方面,2024年公司研發(fā)經(jīng)費降至零,財務費用同比大增2789.38%,費用結(jié)構的變化也對利潤產(chǎn)生了一定影響。

費用結(jié)構 圖源:吉宏股份

一時的挫折在所難免,展望未來,吉宏股份還將持續(xù)加大對跨境電商領域的投入。該公司承諾,將利用AI技術持續(xù)驅(qū)動跨境電商全鏈路優(yōu)化,推動降本增效和用戶體驗升級。與此同時,公司還將嘗試孵化自有品牌,增強市場競爭力,最終實現(xiàn)品牌溢價,提升盈利能力。

值得一提的是,今年1月,吉宏股份已獲得來自證監(jiān)會的境外上市備案通知書,允許發(fā)行超7811萬股普通股,并在港交所上市,如果一切順利的話,未來該公司有望從資本市場籌集大筆資金,屆時開展跨境業(yè)務優(yōu)化無疑將事半功倍。