一、市場(chǎng)加速發(fā)展

東南亞電商市場(chǎng)的“風(fēng)”一吹起來(lái)就沒(méi)完了。

從2012年Lazada在東南亞上線運(yùn)營(yíng),到TikTok手持流量利器強(qiáng)勢(shì)殺出,再到2023年拼多多Temu先后登陸菲律賓與馬來(lái)西亞,東南亞市場(chǎng)已經(jīng)成為國(guó)內(nèi)電商巨頭出海的共同選擇。

“天下熙熙嚷嚷,皆為利來(lái)利往。”電商玩家齊齊南下的背后,一個(gè)前景廣闊的市場(chǎng)正在持續(xù)釋放積極信號(hào)。Statista指出,預(yù)計(jì)到2030年,東南亞電商將大幅增長(zhǎng),達(dá)到3700億美元。

東南亞電商市場(chǎng)加速增長(zhǎng) 圖源:Statista

具體到單一市場(chǎng),東南亞地區(qū)主要國(guó)家的電商發(fā)展也是各具特色。

單看市場(chǎng)規(guī)模,坐擁超2.7億人口的印尼無(wú)疑是東南亞最大的電商市場(chǎng)。數(shù)據(jù)顯示,2024年印尼電商規(guī)模大概在650億美元左右,預(yù)計(jì)到2030年突破1500億美元大關(guān),是排名第二的越南的兩倍還多。

雖然規(guī)模比不上印尼,但越南市場(chǎng)也有自己的亮點(diǎn)。由于Z時(shí)代電商用戶占比超60%,社交電商成為越南電商發(fā)展的一大趨勢(shì)。2020年至2024年,越南社交媒體平臺(tái)的交易占比從33%擴(kuò)大至65%。和越南情況類似,在泰國(guó),社交平臺(tái)購(gòu)物和直播購(gòu)物也成為核心電商場(chǎng)景,約有40%的線上交易通過(guò)社交媒體完成。

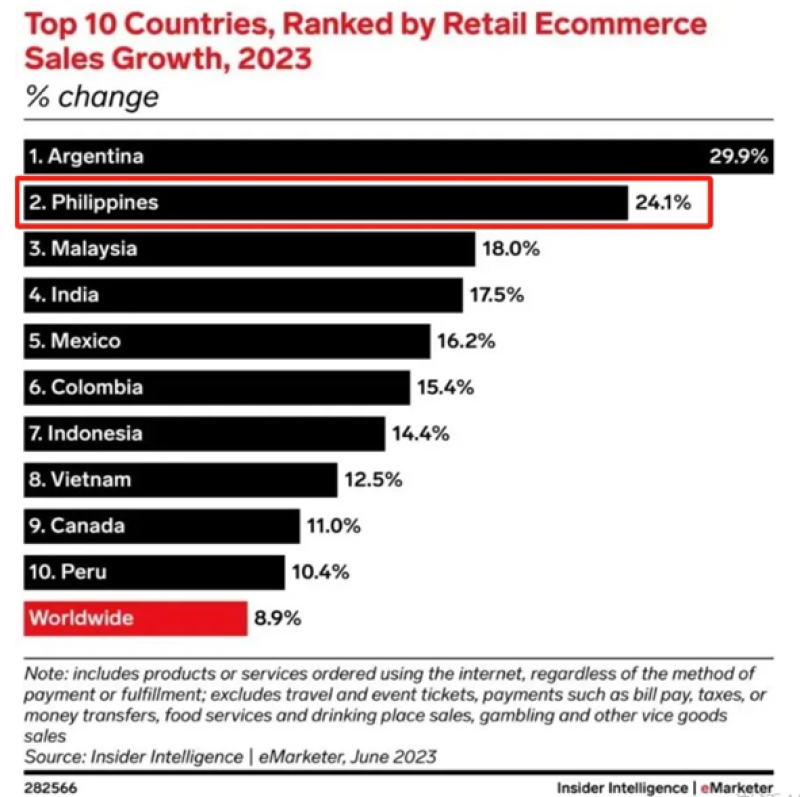

此外,菲律賓市場(chǎng)也值得電商玩家保持關(guān)注,eMarketer《2023年全球零售電商預(yù)測(cè)報(bào)告》顯示,菲律賓電商市場(chǎng)規(guī)模增速排名全球第二,東南亞第一。

菲律賓電商增速東南亞第一 圖源:eMarketer

?二、機(jī)遇與挑戰(zhàn)并存

東南亞電商一派繁榮盛景,為各大平臺(tái)提供了發(fā)展的土壤。

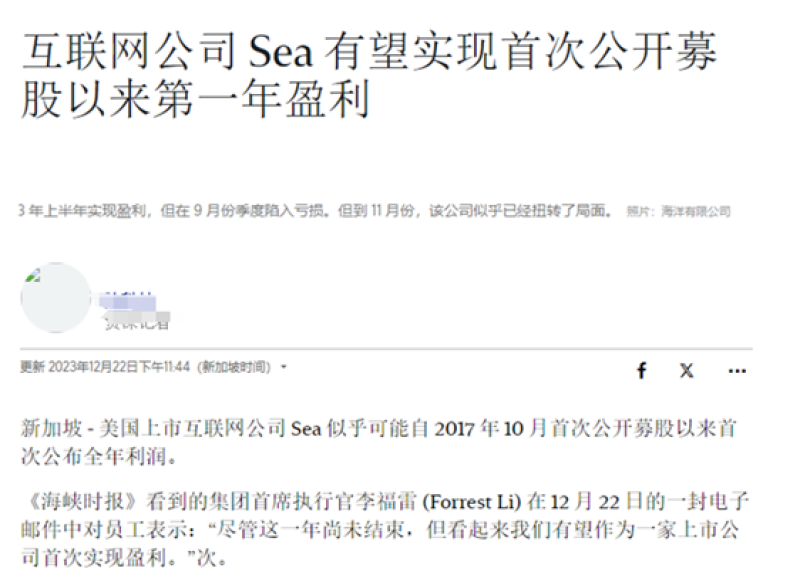

2023年底,Shopee母公司Sea Limited創(chuàng)始人兼CEO李小東在一封電子郵件中驕傲地宣布,得益于電商營(yíng)收的穩(wěn)健增長(zhǎng),預(yù)計(jì)2023年集團(tuán)將如愿取得上市募股以來(lái)的首個(gè)全年盈利。緊隨其后,阿里國(guó)際CEO蔣凡在阿里巴巴財(cái)報(bào)電話會(huì)議上也透露:“在東南亞,Lazada平臺(tái)在7月份首次達(dá)到EBITDA盈利”。

Shopee母公司取得首個(gè)全年盈利 圖源:The Straits Tims

即使是因?yàn)樯缃浑娚探疃虝和顺鲇∧崾袌?chǎng)的TikTok,最終也憑借與Tokopedia的合并徹底站穩(wěn)腳跟,電商業(yè)務(wù)蒸蒸日上。

然而,狂飆猛進(jìn)的景氣之下,一些危機(jī)也悄然浮現(xiàn),隨著各大市場(chǎng)監(jiān)管機(jī)構(gòu)不斷收緊韁繩,沖電商領(lǐng)域持續(xù)施加壓力,合規(guī)、稅收成為東南亞市場(chǎng)的新關(guān)鍵詞,賣(mài)家身上的鐐銬也越來(lái)越沉重。

比如,在稅收上,2024年年初,馬來(lái)西亞首先開(kāi)火,對(duì)線上銷(xiāo)售的價(jià)值低于500林吉特的進(jìn)口商品加征10%低價(jià)商品稅;同年7月,泰國(guó)取消進(jìn)口低價(jià)跨境商品免稅政策,規(guī)定所有運(yùn)往泰國(guó)的低價(jià)進(jìn)口商品都需要繳納7%的增值稅;進(jìn)入2025年,稅收陰霾仍未散去,越南宣布,自2025年2月18日,所有進(jìn)口商品訂單將根據(jù)類別的不同加征8%-10%的增值稅。

泰國(guó)對(duì)廉價(jià)進(jìn)口商品征收增值稅 圖源:The Business Times

低價(jià)紅利逐漸消退,合規(guī)成本越壘越高,東南亞跨境賣(mài)家面臨的挑戰(zhàn)正在升級(jí)。可以預(yù)見(jiàn)的是,未來(lái)東南亞電商競(jìng)爭(zhēng)將不僅僅是價(jià)格和流量的比拼,更考驗(yàn)賣(mài)家能否在合規(guī)、成本、創(chuàng)新與本地化之間找到平衡,贏得消費(fèi)者的持續(xù)青睞。