一、墨西哥加收關(guān)稅

對跨境賣家來說,一年到頭,除了選品、營銷、物流等工作,關(guān)稅政策也是每日必定關(guān)心的內(nèi)容。

最近,墨西哥稅務(wù)管理局(SAT)發(fā)布了新的稅收政策,從明年1月1日起,所有通過電商平臺銷售產(chǎn)品的外國企業(yè)都需繳納16%的增值稅(VAT),個別商品例外,如食品、書籍。

墨西哥對進(jìn)口商品加收增值稅 圖源:tbaglobal

具體來說,根據(jù)墨西哥海外居民制度,任何在墨西哥使用倉儲服務(wù),即從墨西哥本土發(fā)貨的外國企業(yè)都必須注冊增值稅,例如使用亞馬遜FBA的跨境賣家。若經(jīng)營企業(yè)在墨西哥未設(shè)立實體,則須指定本土代理商進(jìn)行注冊,申請增值稅號(RFC)。

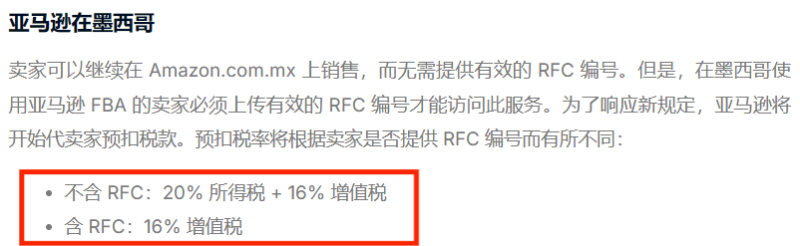

目前,在墨西哥開展業(yè)務(wù)的一些主流跨境平臺已經(jīng)出臺相應(yīng)的稅收規(guī)則。亞馬遜表示,使用FBA的賣家必須上傳有效的RFC編號,才能正常使用該服務(wù),其他賣家則不受影響,也無需提供RFC編號。但提供了RFC編號的賣家,平臺將代其預(yù)扣16%的增值稅,沒有提供RFC編號的賣家,平臺將代其預(yù)扣20%的所得稅和16%的增值稅。

亞馬遜代扣稅款政策 圖源:tbaglobal

Shein的規(guī)則相對靈活,對沒有提供RFC編號的賣家,平臺將代扣稅款;對提供了RFC編號的賣家,平臺將不會代扣稅款,而是賣家在申報過程中直接向SAT繳納稅款。

Temu的規(guī)則較為嚴(yán)格,任何面向墨西哥銷售的賣家都必須提供有效的RFC編號,平臺將根據(jù)庫存發(fā)貨情況來驗證賣家的稅收注冊情況,如果驗證失敗,則庫存失效,停止發(fā)貨。此后每月,平臺都會重新驗證RFC注冊情況。

值得注意的是,即便平臺代扣稅款,賣家也需要每月向SAT提交增值稅申報表,以確保賣家的納稅情況正常。

二、稅收優(yōu)惠即將退場

除了墨西哥,今年以來,還有不少市場都傳出向跨境電商企業(yè)加稅的消息。對跨境賣家來說,未來,稅收優(yōu)惠、小額豁免等政策或許都將成為過去式。

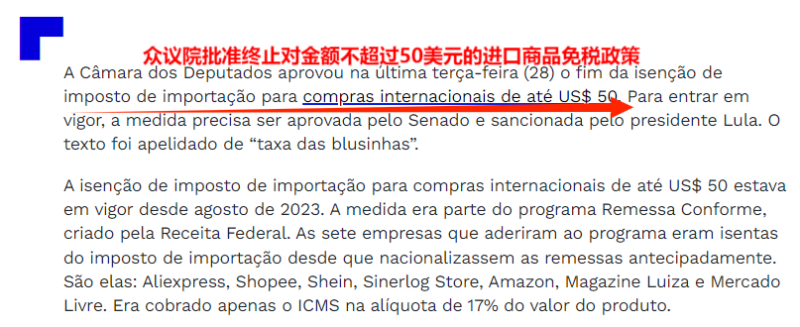

比如與墨西哥鄰近的巴西,今年上半年,巴西政府就已經(jīng)開始商議取消50美元以下的進(jìn)口小包裹免稅政策,8月開始,免稅政策正式取消。

巴西取消小包裹免稅政策 圖源:uol

東南亞市場里,馬來西亞早早對進(jìn)口商品關(guān)稅政策下手,從2024年1月1日起,所有在電商平臺銷售并進(jìn)口到馬來西亞境內(nèi)的低價值商品(低于500令吉),都要被征收10%的低價商品稅。

7月起,泰國也采取了相同舉動,對所有通過郵寄發(fā)送的進(jìn)口貨物,申報單件商品的成本、保險和運(yùn)費(fèi)(即CIF價格)低于1500泰銖的,征收7%的增值稅。再往后,越南政府也出臺了類似政策。10月,越南副總理兼財務(wù)部部長胡德福在國會會議上宣布,將取消從電商平臺進(jìn)口的價值低于100萬越南盾商品的免稅政策。

越南取消小額包裹免稅政策 圖源:tuoitre

可以說,全面征稅已經(jīng)逐漸成為各大市場主體的發(fā)展趨勢。對跨境賣家而言,這無疑是一個沉重的信號,未來稅收優(yōu)惠逐漸消失,價格上漲或許將導(dǎo)致消費(fèi)者購買意愿降低,進(jìn)而影響賣家的銷售業(yè)績。

但同樣需要明確的是,無論關(guān)稅政策如何變化,最終吸引消費(fèi)者的依然還是產(chǎn)品或服務(wù)本身的品質(zhì)。