Qoo10被曝大規模裁員

全球跨境電商行業要變天了!

近日,有新加坡媒體爆料,東南亞知名電商平臺Qoo10(趣天)宣布將要進行大規模裁員,裁員的比例超過了80%。

除人事部門外,其他部門都會受到影響。Qoo10前員工表示,目前公司只剩下高管以及負責維護平臺日常運營的幾名員工。

媒體報道Qoo10裁員

此外,據南方都市報,Qoo10全球三個辦公室都受到大范圍影響。中國辦公室的員工已經停工停產等待進一步通知,韓國辦公室的員工被大范圍勸退離職。

據了解,Qoo10是一家總部位于新加坡的電子商務平臺,是由韓國人具永培于2010年創立的,其主營業務主要是在韓國。

具永培是一名連續創業者。早在1995年,具永培就創立了在線拍賣和購物的網站Interpark。2000年,具永培又創立了另一個韓國本土電商平臺Gmarket。

2009年,具永培高價把Gmarket賣給了eBay,不過有一個條件,就是10年內不涉足韓國電商。

于是具永培就把注意力轉移到了其他亞洲市場,接下來就有了在新加坡注冊的Qoo10。

具永培

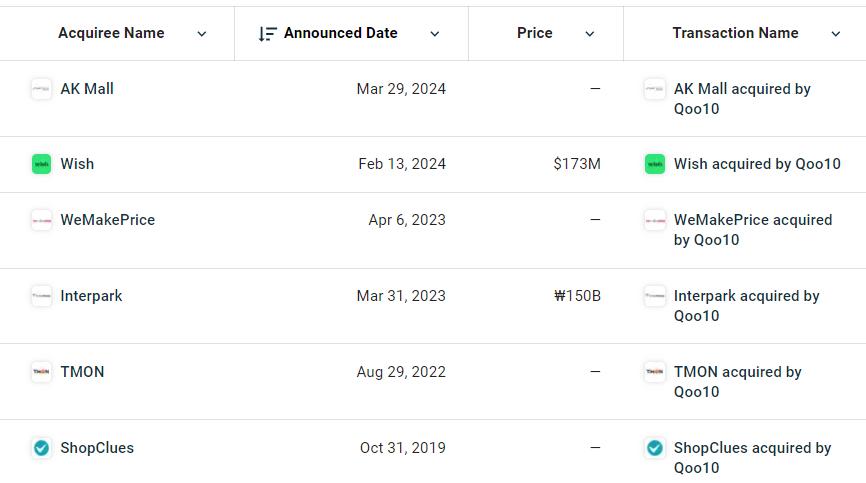

隨著10年禁令到期,具永培回到了韓國市場。從2019年開始,Qoo10陸續收購了Interpark、Tmon和Wemakeprice等韓國電商平臺。

而Qoo10此次大規模裁員的導火索,就是Tmon和Wemakeprice被曝出大面積欠款供應商和商家。

在今年7月,有Wemakeprice的商家爆料稱,兩個月過去了,還沒有收到5月的貨款。

當時平臺回應這是結算系統的問題,承諾盡快完成支付,并發布了延遲交付的補償方案。

然而Wemakeprice的事情還沒有解決完,Tmon這邊也爆出類似的問題。

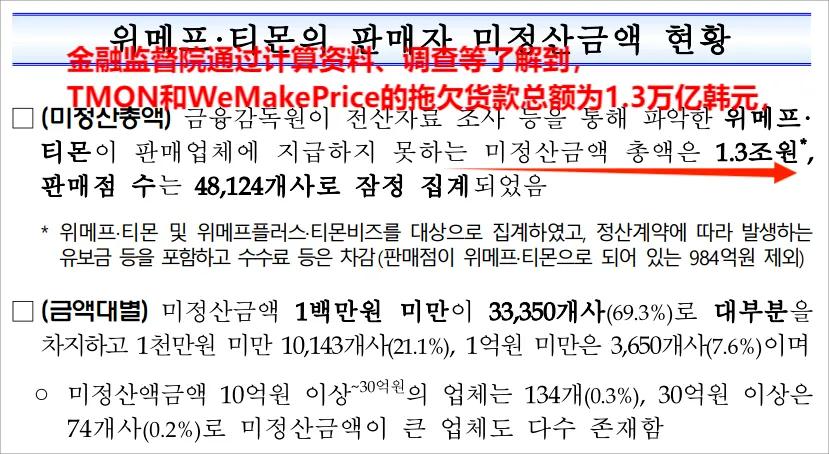

根據估算,這兩家平臺累計拖欠數額超過1.3萬億韓元(約9.78億美元),波及4.81萬家商戶。

拖欠貨款1.3萬億韓元 圖源:fss.or.kr

拿不到錢,商家們開始拒絕出貨,一些大型零售企業也陸續撤出平臺。不僅如此,就連負責結算、退款的支付代理商也跑了。

隨著事態持續發酵,Tmon和Wemakeprice暴雷一事還引起了韓國政府的注意。據報道,韓國政府將為受害商家提供融資支持,總金額1.6萬億韓元。

而Qoo10作為Tmon和Wemakeprice的母公司,也因此事受到影響。

當時就有爆料稱,Tmon和Wemakeprice之所以拖延貨款,是因為Qoo10把錢調走了。

爆料是否屬實,我們無從得知,但Qoo10深陷財務危機已經是人盡皆知的事情了。

Qoo10瘋狂擴張

除了收購Tmon和Wemakeprice外,Qoo10還在2019年收購了印度的電商平臺ShopClue。

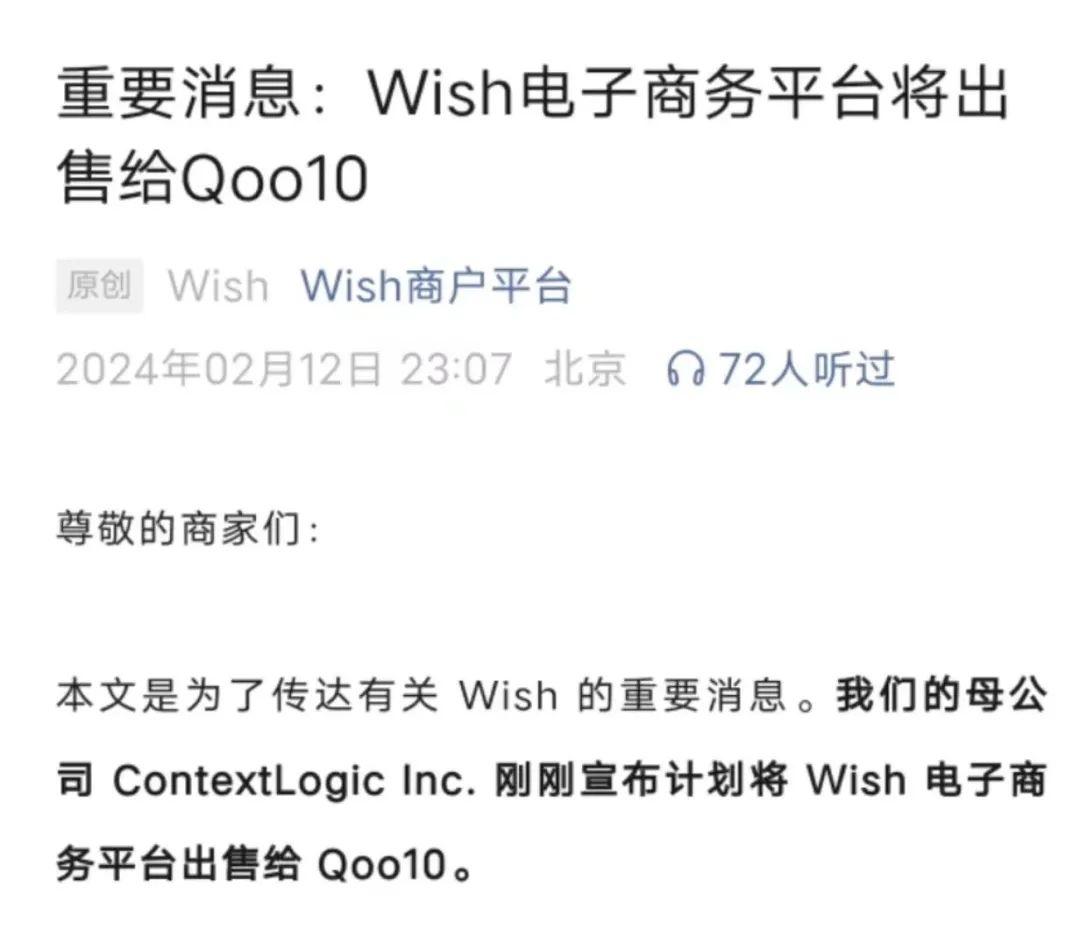

今年2月,Qoo10又以1.73億美元現金收購了“美版拼多多”Wish。

Wish出售給Qoo10 圖源:Wish商戶平臺

據當時的報道,1.73億美元的收購價比Wish之前的收盤價高出了44%,但比其2019年12月IPO時候的市值低了99%。

被稱為“美版拼多多”的Wish,曾經憑借來自中國賣家物美價廉的商品,成功扎根于歐美的下沉市場。

不過Wish在經歷了短暫的輝煌之后便開始走下坡路。

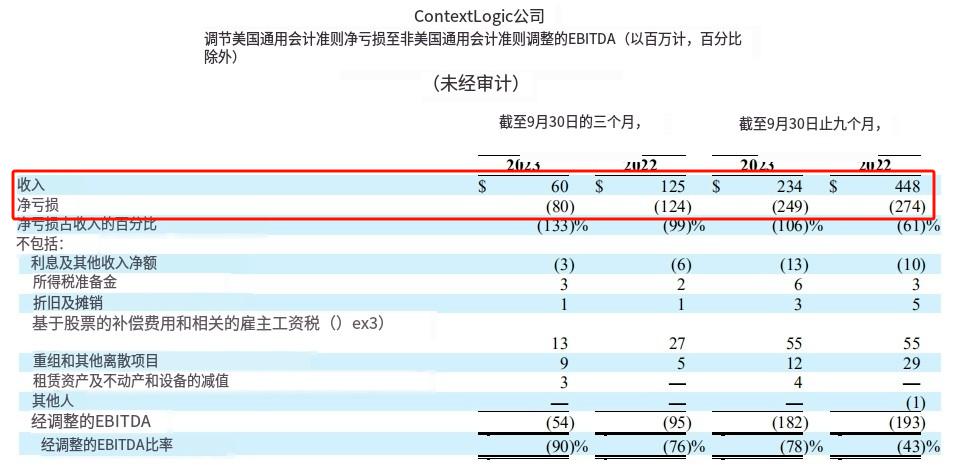

從2021年開始,Wish的業績出現了拐點,全年營收20.85億美元,同比2019年下降了18%,在這之后,Wish幾乎一直在走下坡路,到了2023年第三季度,Wish依然處于虧損狀態。

Wish2023年第三季度營收情況 圖源:Wish

長期處于虧損狀態的Wish不得不面對被收購的結局。而Qoo10收購Wish就是想通過整合雙方資源來對抗亞馬遜、eBay、速賣通。

Qoo10在收購Wish后還不滿足,緊接著又以5.1億韓元收購了愛敬集團旗下的在線購物中心AK Mall。

Qoo10通過一系列雄心勃勃的收購戰略,成功將其業務版圖從東南亞拓展至亞洲乃至歐洲各地。

Qoo10陸續收購電商平臺 圖源:Crunchbase

然而,這種迅猛的擴張步伐也伴隨著不可忽視的風險,持續性的高額收購支出,不斷加重著Qoo10的財務負擔。

此外,有業內人士指出,Qoo10的暴雷并非單純的大手筆收購,更深層次的原因在于當前出海競爭環境下“市場出清”邏輯。

在跨境電商快速擴張的初期,許多平臺依賴巨額的補貼和資金來快速地吸引用戶、擴大市場份額,但這種模式的可持續性非常有限。

隨著資本市場不斷加強對風險的控制,過去那種依賴現金流支撐的策略開始顯現出高風險性。

緊繃的資金鏈使得平臺難以持續承受高額的運營成本,進一步加劇了生存壓力。

與此同時,Qoo10在東南亞這一核心戰場還要面對Shopee、Lazada等實力強勁的競爭對手,市場白熱化的競爭進一步加劇了Qoo10的經營壓力。

面對這一系列挑戰,Qoo10不得不采取包括大規模裁員在內的措施。

但這些舉措對于Qoo10而言,更多是提供了喘息之機,而非解決其根本性財務困境的靈丹妙藥。

Qoo10的遭遇,也為整個跨境電商行業敲響了警鐘。

在全球經濟格局復雜多變、行業競爭日趨激烈的背景下,跨境電商企業必須需要更加注重財務管理與風險控制,同時不斷創新業務模式,以增強自身的核心競爭力和抗風險能力。

未來,Qoo10能否走出困境、重振旗鼓,還需時間給出答案。

中國跨境電商猛攻韓國

說到韓國電商市場,不少人會認為這個市場體量比較小。然而事實并非如此,由于當地經濟高度發達、人均消費力高,韓國的電商消費環境是相當成熟的。

國際貨幣基金組織此前預測,到2026年,韓國電商市場規模或許會領先日本市場約12%。

此外,韓國統計局的數據顯示,今年第一季度,韓國線上交易總額同比增長了10.7%,金額高達59.68萬億韓元,刷新了歷史記錄。

其中僅3月這一個月份,網絡購物交易額就高達了20.45萬億韓元,相較上一年同期增長了9.1%。

韓國第一季度網購交易額增長 圖源:en.yna.co.kr

韓國電商潛力加速爆發,無數個電商平臺在此“爭個頭破血流”,中國的電商平臺也不例外。

拼多多旗下的Temu、阿里旗下的速賣通和阿里國際站,還有時尚電商SHEIN都在大力投資韓國市場。

以速賣通為例,去年8月,速賣通在韓國設立分公司,資本為1億韓元。今年2月,速賣通韓國增資到40億韓元,兩個月后,速賣通韓國再次增資,從40億韓元增資至374億韓元。

與此同時,速賣通簽下了韓國知名影星馬東錫和“國民女神”湯唯作為代言人。此外,速賣通還在韓國建設綜合物流中心。可見阿里是非常看好韓國市場的。

圖源:速賣通

中國跨境電商平臺在韓國的發展勢頭也十分迅猛。數據顯示,今年3月,速賣通在韓國電商市場的月活躍用戶數量高達887萬,成為韓國月活躍用戶數量第二多的電商平臺,僅次于本土電商巨頭Coupang。

除了速賣通,SHEIN、Temu等中國跨境電商平臺在韓國的影響力也越來越大,下載量和活躍用戶數量均有明顯增長,其中Temu更是在去年多次登上韓國購物應用下載量榜第一的寶座。

中國跨境電商平臺和賣家的積極入局,為韓國電商市場帶來了前所未有的活力與變革。

當然,這種激烈的競爭態勢對于已經陷入困境的Qoo10來說,無疑是雪上加霜。

未來,中國企業、中國賣家還將在韓國發展到何種地步,韓國電商市場的格局又會因此發生何種改變,這也是一個值得密切關注的議題。

文章來源于互聯網:扛不住了,又一個電商巨頭出事,現金流斷裂