一、差距縮小

作為亞馬遜的老牌勁敵,沃爾瑪是要和亞馬遜競爭到底了。

最近,全球分析公司PYMNTS發布了一項關于沃爾瑪會員周與亞馬遜Prime Day業績表現對比的研究報告,結果顯示,盡管亞馬遜Prime Day在購物者數量方面仍保持較大的優勢,但就會員參與率而言,沃爾瑪正在縮小與亞馬遜之間的差距。

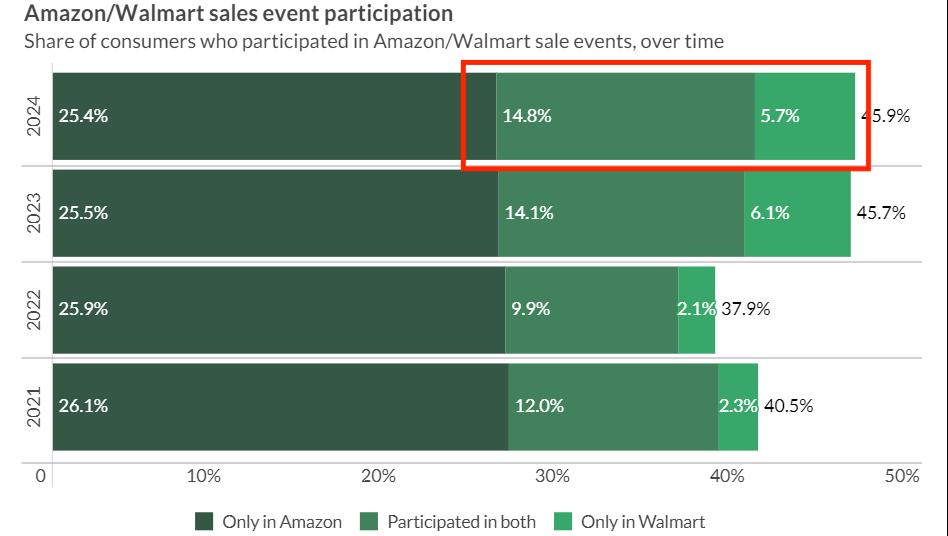

沃爾瑪會員周參與率顯著增長 圖源:PYMNTS

數據指出,今年大促期間,大約有40%的消費者參與了亞馬遜Prime Day,20%的消費者參加了沃爾瑪會員周。與2022年相比,亞馬遜Prime Day的參與率變化不大,但沃爾瑪會員周的參與率卻顯著增長了8%。這主要得益于沃爾瑪會員訂閱率的大幅增長,數據顯示,2023年沃爾瑪會員訂閱量大幅提升了30%。

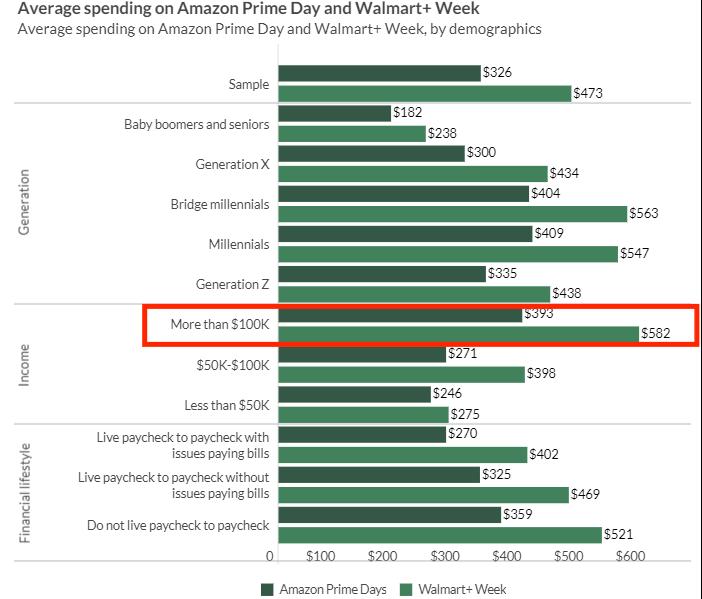

值得一提的是,盡管沃爾瑪會員周在獨有客戶比例方面與亞馬遜Prime Day持平,但在消費者支出方面,沃爾瑪會員周的平均支出要比亞馬遜Prime Day高出約45%。這種支出差距存在于各世代的消費群體中,尤其是年收入超過10萬美元的消費群體,這種支出差異最大。這意味著,在吸引高消費群體方面,沃爾瑪的表現要明顯優于亞馬遜。

沃爾瑪會員支出超越亞馬遜 圖源:PYMNTS

不過,總體而言,盡管沃爾瑪正在極力縮小與亞馬遜在會員消費方面的差距,但由于起步較晚,這種差距的消除仍然需要很長一段時間的努力。至于未來,沃爾瑪能否在會員市場份額上與亞馬遜持平,甚至趕超亞馬遜,結果還不得而知。

二、一場巨頭間的拉鋸戰

作為全球最大的兩家零售商,沃爾瑪與亞馬遜之間的競爭拉鋸可以說是天生的對手戲。這種持久的競爭不僅源于雙方強大的實力,還因為它們在各自優勢領域的高度互補性。

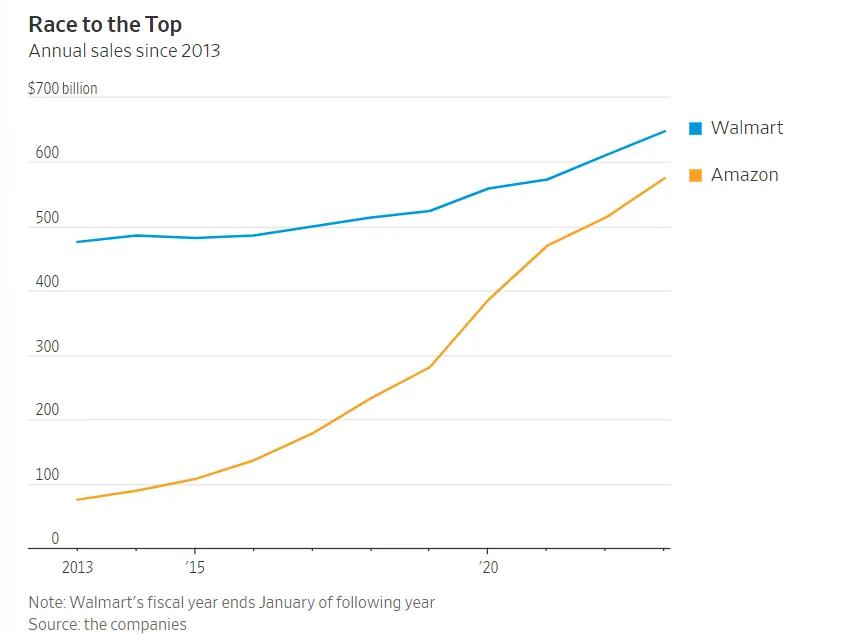

在美國在線零售領域,亞馬遜是絕對的領先者,占據大約37%的市場份額,沃爾瑪僅為6%。而在整體零售領域,由于沃爾瑪線下零售實力過于強勁,亞馬遜的市場份額反而落后于沃爾瑪。

2013-2023年沃爾瑪與亞馬遜整體銷售額增長對比 圖源:Freight Caviar

這種互有勝負的局面,促使沃爾瑪大力發展電商業務以趕超亞馬遜,而亞馬遜則積極布局線下雜貨業務,力圖彌補自身短板。雙方形成了相互追趕的態勢。

在電商領域,沃爾瑪深知Prime Day是亞馬遜的拿手好戲,于是推出沃爾瑪會員周來應對;同時,認識到中國賣家對亞馬遜銷售業績的強大助推力,于是沃爾瑪也積極招商中國賣家。

反觀亞馬遜,深知沃爾瑪雜貨電商發展很大程度上是依靠其強大的線下實體網絡,于是亞馬遜也開始大搞生鮮雜貨,先是收購生鮮連鎖超市Whole Foods,后又推出自營雜貨超市Amazon Fresh。

亞馬遜推出生鮮雜貨店 Amazon Fresh 圖源:aboutamazon

這你追我趕的競爭態勢雖然沒有從根本上扭轉局面,但這場持續已久的拉鋸戰也充分彰顯了雙方勢必超越對手的決心。至于最終誰能更勝一籌,結果還不得而知。

但有一點可以肯定,那就是面對這兩家零售巨頭間的競爭,賣家絕不可能置身之外,尤其是在這兩家平臺上謀求發展的賣家。無論這種拉鋸戰帶來的是更多的市場機遇,還是更內卷的競爭局面,各位賣家都需要密切關注平臺動態,提高自身的應變能力。只有這樣,才能在巨頭間的競爭下謀得小賣家的生存之路。

文章來源于互聯網:人均消費支出超越亞馬遜,沃爾瑪會員周業績亮眼