1.量增價跌

現階段,歐洲時尚電商市場正經歷一場靜悄悄的結構性變革。

日前,NielsenIQ與Tommy Hilfiger聯合發布了《2025年歐洲時尚電商市場概覽報告》,報告從市場規模、購物者行為、以及新興電商平臺等方面分析了歐洲時尚電商的發展趨勢。

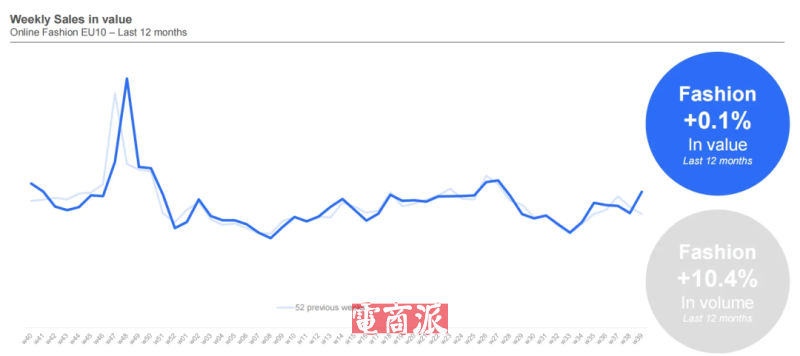

整體來看,線上時尚市場銷量增長10.4%,但銷售額卻停滯不前——過去52周內,歐洲10國的線上時尚銷售額同比僅增長0.1%,而銷量則上升10.4%。

線上時尚市場銷量增長?圖源:NielsenIQ

這便意味著雖然消費者購買次數和數量在上升,但單次消費金額下降,整體銷量10.4%的增幅被客單價的下滑完全抵消,導致總銷售額幾乎原地踏步。

從本質上來看,這一現象與消費者預算減少、通脹壓力有著十分緊密的聯系。

這一現象與歐洲當前的經濟環境密切相關,持續的通脹壓力迫使消費者調整購物策略,更加注重產品的實用性和性價比。

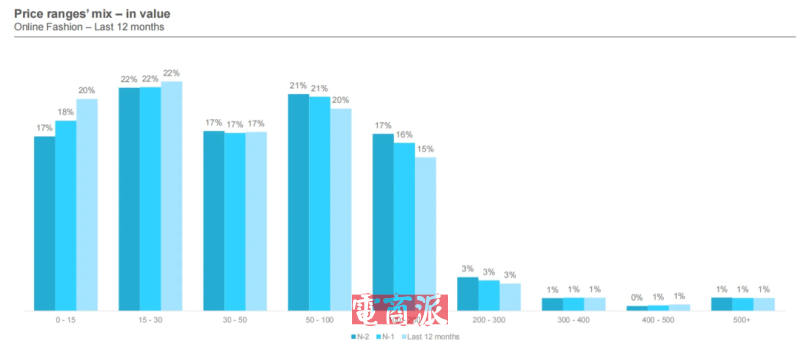

直接從價格上來看或許能更直觀看到這種變化。數據顯示,15歐元以下商品的銷售額占比在過去兩年持續上升,在近12個月達到20%,而這一數據在兩年前為17%。也就是說,有兩成的時尚消費已集中于低價產品區間,消費者價格敏感度顯著提高。

在中高價商品中,雖然有穩定的消費群體,但增長空間有限,甚至出現下滑的趨勢。根據報告,而50歐元以上的中高端商品占比普遍出現下降,其中50-100歐元區間從21%降至20%,100-200歐元區間從17%降至15%。

價格區間?圖源:NielsenIQ

在這樣的背景下,一些價格上有優勢的時尚品牌正快速崛起,包括Shein、Vinted與Temu等,同時二手時尚市場的持續活躍,也對整體銷售額結構產生影響。

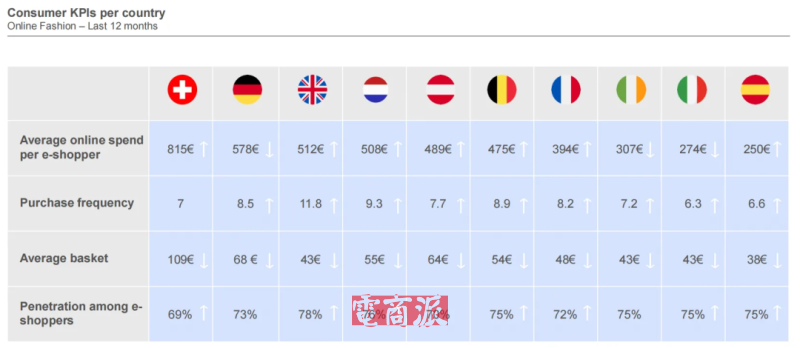

但不同國家之間依舊存在顯著差異,例如瑞士消費者人均線上時尚支出最高,達到815 歐元,但購買頻次僅為 7 次,平均每單消費109 歐元。出現這一情況的原因可能是因為瑞士人口基數較少、消費水平較高。

相比之下,英國消費者購買頻次達11.8 次,但平均訂單金額僅43 歐元,透露出該國市場以快時尚及平價消費為主的特性。

各國電商用戶線上平均消費額?圖源:NielsenIQ

整體來看,歐洲時尚電商市場透露出幾個信號:線上銷量的增加反映出線上渠道愈發成熟,而人均消費金額下降的趨勢,則意味著價格變得愈發重要。

2.平臺格局洗牌

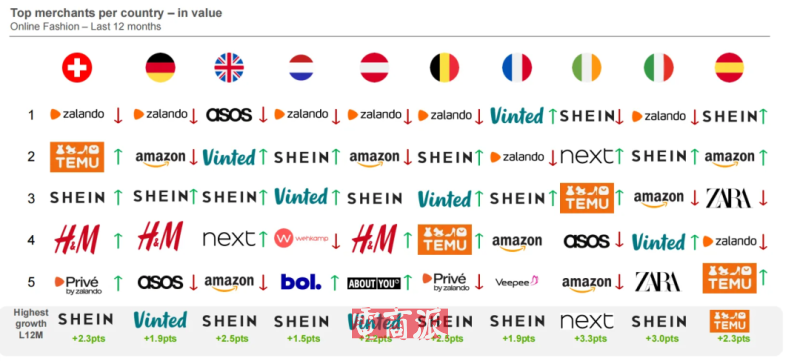

在市場整體轉型的過程中,電商平臺格局也在經歷重構。不變的是,Zalando依然保持著在歐洲時尚電商市場的影響力,穩居德國、荷蘭、奧地利、比利時和意大利等市場的榜首位置。但從增速上來看,已經趨于平緩。

值得一提的是,在這輪洗牌中中國電商平臺表現亮眼。

其中SHEIN在過去12個月中,Shein的市場份額顯著上升,在德國、英國、荷蘭、意大利等國均躋身前三,增幅最高達3%;Temu則通過極具競爭力的價格策略和高頻營銷,在西班牙等南歐市場實現快速增長,增幅達到2.3%。

Shein和temu表現亮眼 圖源:NielsenIQ

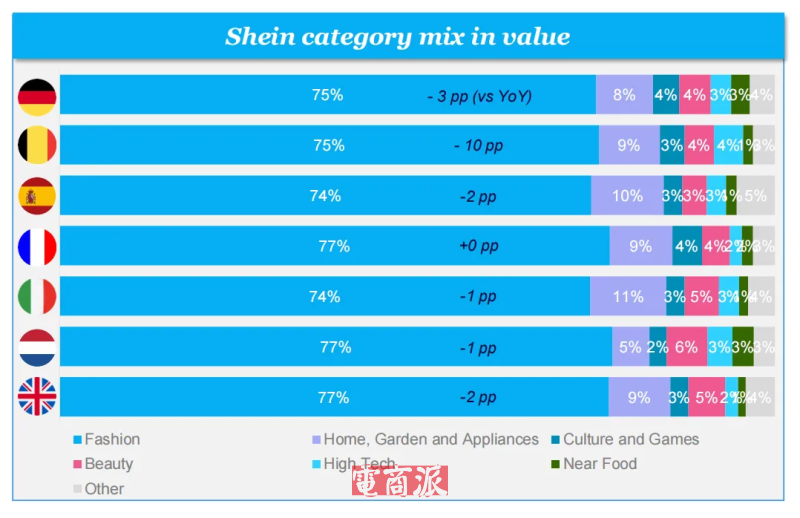

另外,shein也開始拓寬邊界,從單一時尚平臺向綜合型電商轉型。

數據顯示,其平臺上家居、園藝與家電類產品的占比在多個市場已達5%-11%,文化、游戲、美妝等非時尚品類也在持續增長。

拓展新的產品品類?圖源:NielsenIQ

除了傳統電商平臺的競爭,社交電商正在成為歐洲時尚電商的重要增量來源。

在這個過程中,TikTok Shop的表現十分突出:到2025年第三季度,TikTok Shop在歐洲整體電商的排名已升至第3位,在時尚品類中排名第6位。

這一變化表明,消費者購物決策過程正在重塑,社交互動與內容體驗的影響力日益增強。傳統的品牌形象和時尚設計不再是唯一考量因素,價格、實用性與社交體驗的平衡成為新的消費決策關鍵。

總體來看,對品牌與賣家而言,僅僅依賴線上渠道的自然增長已不足以維持利潤空間。在消費者日趨理性的背景下,優化價格結構、提升產品附加值、適應社交電商新生態,將成為在激烈競爭中突圍的關鍵。

未來,能夠準確把握歐洲消費者價值觀變化,并在性價比與品牌調性間找到平衡點的企業,更有可能在這輪市場洗牌中贏得先機。