一、增收不增利

在動蕩的市場環境下,賣家總要應對更為復雜的變化。特別是頭部賣家,業務規模龐大,更需要謹慎全面的規劃。

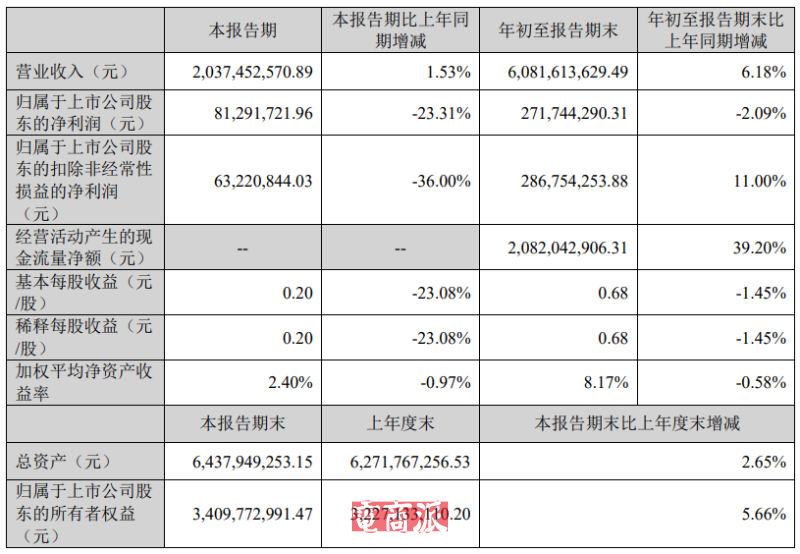

作為跨境家居大賣,致歐科技如今便面臨著一系列復雜挑戰。據致歐科技最新財報,今年前三季度,公司營業收入60.82億元,同比增長6.18%。其中,第三季度,公司營收20.37億元,同比上升1.53%;歸母凈利潤為8129.17萬元,同比下降23.31%;扣非凈利潤為6322.08萬元,同比下降36.0%。

致歐科技前三季度財報數據?圖源:巨潮資訊

整體來看,致歐業績出現了一定程度的增收不增利的現象,且單季度營收增速有所放緩,說明短期內,致歐科技面臨一定的盈利壓力。

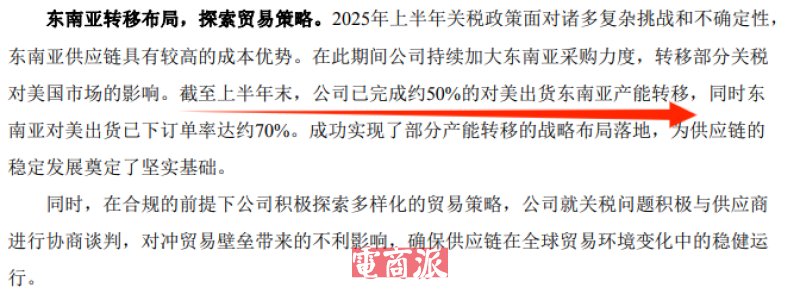

具體來看,這種壓力因素主要來自供應鏈切換等戰略調整。一方面,為應對區域市場政策變化,致歐科技正在加緊調整供應鏈布局。從去年開始,致歐科技持續擴大東南亞產能,截至今年6月底,致歐科技已完成約50%的對美出貨產能轉移,訂單落實率約70%。東南亞逐漸成為其戰略要地,作為主要發貨基地交付海外訂單。

致歐科技布局產能轉移 圖源:巨潮資訊

同時,今年以來,致歐科技針對北美市場部分商品采取了提價措施,以應對美國加征關稅帶來的成本上漲影響,預計銷量可能下降,對公司業績產生直接的負面影響。

另一方面,為了進一步落實全球化發展,致歐科技也在積極尋求新市場增量。針對“大本營”歐洲,致歐科技的規劃是繼續擴大投入,以提高市場份額。目前,在歐洲,致歐科技已形成規模化的前置倉網絡,由“德國一倉發全歐”迭代為“1個中心倉+N個前置倉”。

美線業務同樣加速布局物流能力,以實現整體配送效率與成本結構的雙優化。此外,致歐科技也在積極拓展商業版圖,涉足歐美日以外的其他市場,比如加大在澳大利亞、土耳其等新興市場的戰略投入。數據顯示,2025年上半年,在歐美日以外的其他地區,致歐科技實現營收4099.58萬元,同比大漲86.25%。

致歐科技亞馬遜澳大利亞站熱銷商品?圖源:amazon.com.au

種種動作表明,致歐科技正采取著雙線并行的策略,一邊努力應對市場動蕩沖擊,一邊加快全球化發展步伐,其過程必然面臨挑戰。這也是致歐科技財報呈現出短期承壓的重要原因。

從這個角度出發,這種短期壓力實際上也是一種助力,通過快速、協同的戰略調整,換取未來持續、健康的發展。對致歐科技而言,這顯然是一筆“好買賣”。

二、“陣痛期”難以避免

事實上,不止是致歐科技,近來受內外因素綜合影響,不少跨境大賣都面臨著相似的經營挑戰,業績表現增收不增利,也是在所難免。

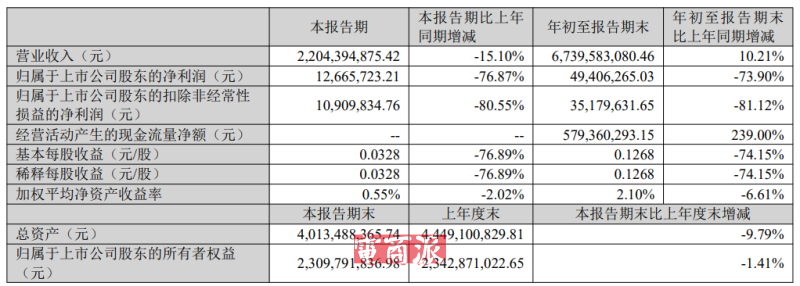

作為為數不多A股上市的跨境電商企業,華凱易佰便是一個盈利承壓的典型例子。今年前三季度,華凱易佰營收67.4億元,同比增長10.2%;歸母凈利潤為4941萬元,同比下降73.9%;扣非歸母凈利潤為3518萬元,同比下降81.1%。其中,第三季度營收22.01億元,同比下降15.21%;歸母凈利潤為1266.57萬元,同比下降76.87%。

華凱易佰三季度收入?圖源:巨潮資訊

顯然,華凱易佰正面臨營收放緩、盈利下滑的重要問題。一方面,華凱易佰對單一平臺依賴高,平臺政策變化可能對其經營狀況產生較大影響。盡管目前,公司已陸續布局TikTok Shop、Temu等新興平臺,但短期內難以改變依賴格局。

另一方面,今年以來,華凱易佰進行了大規模的庫存優化,通過加大促銷力度緩解庫存積壓,導致毛利率下降。同時,倉儲、物流費用階段性上漲,進一步壓縮利潤空間。截至今年9月底,華凱易佰庫存規模較2024年末下降34.22%,庫存優化效果顯著,但給公司盈利帶來一定壓力。

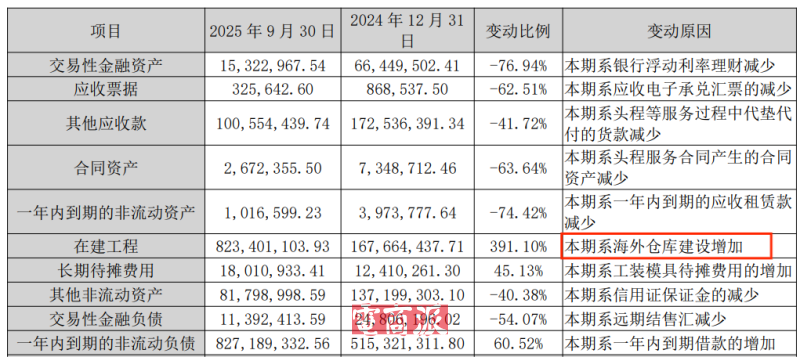

類似地,跨境大賣樂歌股份大力投入海外倉業務,其盈利水平也出現大幅下滑。財報顯示,第三季度,樂歌股份營收17.02億元,同比增長9.93%;凈利潤為0.40億元,同比減少62.01%。

期內,樂歌股份在建工程費用達8.23億元,同比去年底暴漲391.1%,而這些資金大多用于海外倉庫建設。同時,由于正處大規模擴張期,海外倉業務收益并不突出,第三季度內毛利率環比基本持平,為9.69%。若未來需求不及預期或庫容利用率提升緩慢,可能進一步影響利潤。

樂歌股份大力投入海外倉業務?圖源:巨潮資訊

不難發現,在這風云變幻的跨境市場,越是大賣,越容易陷入戰略調整的“陣痛期”。從積極的角度看,這是大賣主動選擇的道路,若方向是正確的,那么度過這段時期,也就能迎來更光明的未來。但從較為謹慎的角度看,若這種戰略調整出現方向性錯誤,或受外部因素影響難以達到預期效果,那么“陣痛期”便可能延長,甚至轉化為經營危機。

而如何控制局面,讓結果朝著預期的方向發展,這就考驗大賣的綜合實力,就像一艘大船行駛在海上,不僅要從狂風巨浪中看清遠方,更要有乘風破浪、扎實前進的勇氣和魄力。