1.全面滲透

從亞馬遜美國站的份額突破,到全球多平臺的全面滲透,中國賣家正以不可逆轉的態勢改寫全球電商格局。

Marketplace Pulse最新數據顯示,中國賣家占亞馬遜全球活躍賣家基數達50.03%,首次超過半數,除日本外,中國賣家在各主要市場均為數量最多的賣家群體。

中國賣家占比超半數?圖源:Marketplace Pulse

都說水滴石穿,中國賣家在全球電商領域的崛起并非偶然,而是一場持續十年的蓄力突破。

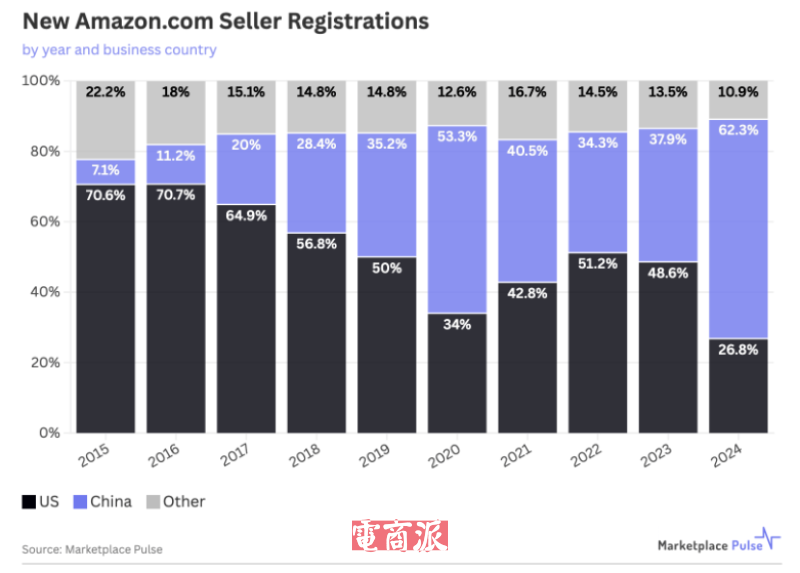

回過頭來看,在2015年中國賣家僅占亞馬遜新注冊賣家的7.1%,彼時美國賣家以70.6%的占比牢牢掌控市場主導權。

但經過十年的發展,這一格局發生了顛覆性變化:2024年新注冊賣家群體中,中國賣家占比飆升至62.3%,美國賣家則下滑至26.8%,攻守之勢徹底逆轉。

十年間的變化?圖源:Marketplace Pulse

這一爆發式增長的背后,是多重核心優勢的疊加后的結果:在供應鏈端,中國完善的制造業體系提供了從研發到生產的全鏈條支撐,讓賣家能夠快速響應市場需求;在技術端,AI工具的普及打破了本地化壁壘,可以大規模處理翻譯、優化,甚至文化適應,為賣家出海掃清障礙。

坦白來說,中國賣家能夠在海外電商市場做大做強,并不是意見難以預料的事情,甚至這一趨勢早已顯現,SmartScout Insight此前公布的一份報告就很好證明了中國賣家對于亞馬遜的重要性。

報告數據顯示,在亞馬遜賣家數量排名前20的城市中,有13個都是中國城市,其中深圳更是以10.26萬的亞馬遜賣家規模,創下超過紐約與布魯克林總和6倍的紀錄。?

亞馬遜賣家數量最多的20個城市 圖源:Datawrapper

另外,在今年早些時候,中國賣家在美國的市場份額就已經超過了50%,而從目前的發展來看,這種主導地位正在覆蓋亞馬遜整個國際業務。

2.瘋搶中國賣家

實際上,此前CNBC就曾指出,第三方賣家占亞馬遜網站所有產品銷售額的約60%。其中,許多賣家要么從中國進貨,要么本身就是中國賣家。

Jungle Scout之前發布的《2024亞馬遜賣家狀況報告》更是顯示,超過70%的亞馬遜賣家和品牌的貨源在中國,這一占比比排名第二、第三的美國和印度加起來還多。

2024亞馬遜賣家狀況報告圖源:Jungle Scout

中國賣家不僅在亞馬遜上“霸屏”,在其他電商平臺中國賣家也是妥妥的主力。

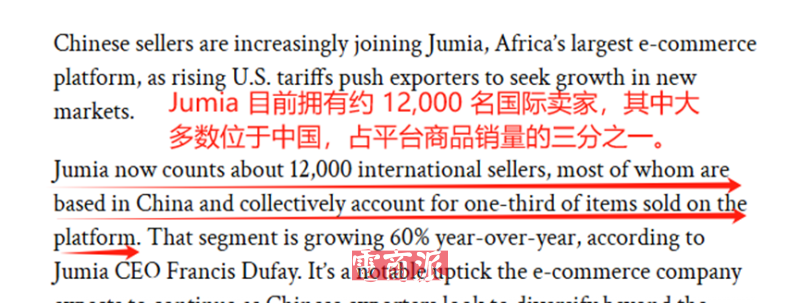

今年年中Jumia官方發布一則數據指出,彼時Jumia平臺上已有約12000位國際賣家,其中大多數來自中國,這些中國賣家為平臺貢獻了三分之一的商品銷售額,并且中國賣家的數量還在不斷上漲,有望進一步帶動其跨境板塊的年增長率。

Jumia國際賣家大部分來自中國 圖源:Modern Retail

中國賣家的供應鏈實力與市場活力,也正讓全球電商平臺掀起一場“搶商大戰”,各大平臺紛紛開始大力招攬中國賣家。

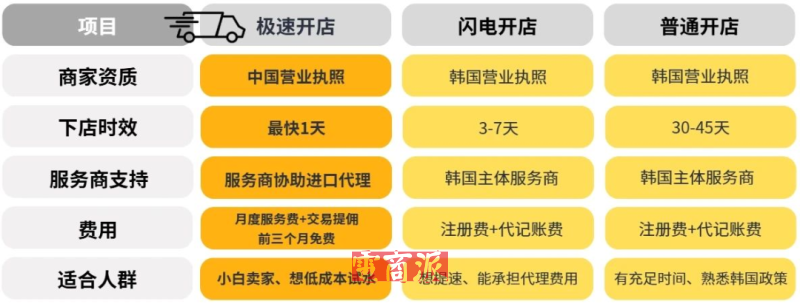

例如在本月初,有“韓國亞馬遜”之稱的Coupang就發布公告稱,平臺將面向中國賣家推出極速開店模式,助力中國賣家更絲滑布局韓國本土市場。

詳細來看,這一模式下中國賣家入駐Coupang無需注冊韓國本地公司,憑中國企業主體及相關資料信息,就可直接申請Coupang本土店,最快1天就能完成開店。并且在入駐前90天,新買家還能享受免月度服務費和交易提傭福利,進一步降低了前期投入成本。

Coupang推出極速開店模式 圖源:Coupang跨境電商

但需要注意的是,數量上的絕對優勢并未轉化為同等的盈利實力,這是目前很多中國賣家全球擴張路上的顯著痛點。本次Marketplace Pulse數據顯示,盡管中國賣家在數量上占據優勢,但美國賣家在創收方面仍保持優勢。

Marketplace Pulse估計道,美國賣家的平均收入為884,958美元,是中國賣家393,557美元的兩倍還多。甚至從全球來看,這種情況依然存在,Marketplace Pulse表示盡管中國賣家占據了大多數份額,但在全球第三方交易收入中所占比例僅為39%。

總的來說,中國賣家突破50%份額的里程碑無疑是值得慶賀的,但目前部分中國賣家仍停留在“低價走量”的模式,對品牌建設、用戶體驗與合規經營的投入不足,在一些消費場景中很難與本土賣家抗衡。

中國賣家的下一輪增長,將從“拼價格、拼數量”轉向“拼品牌、拼體驗”,如何破解“規模與利潤失衡”的難題,是中國賣家實現可持續發展的關鍵。