一、日本站首月爆賣

6月底,TikTok Shop剛剛開通日本站,就這幾十天里,日本市場的消費力便已初見端倪。

三方平臺Kalodata的數據顯示,7月1日-7月30日,TikTok Shop日本站GMV突破1600萬元,表明平臺短視頻加直播帶貨的電商生態已初步形成。

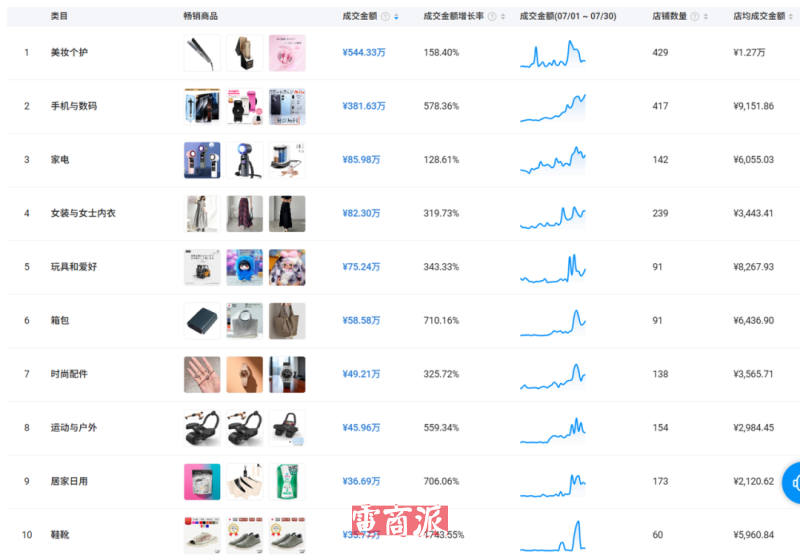

具體來看,營收最高的前五大類目還是TikTok Shop的“拿手好戲”,分別為美妝個護,手機數碼、家電、女裝與女式內衣,玩具和愛好。

TikTok Shop日本站首月GMV前十大類目 圖源:Kalodata

其中美妝個護GMV達544.33萬元,是唯一一個店均交易額突破1萬元的類目;手機數碼GMV達381.63萬元,是算上美妝個護,唯二的交易額突破百萬的類目。

家電、女裝與女式內衣、玩具和愛好為第二梯隊,GMV都在50萬元-100萬元間,三者差距不算大。但值得注意的是,主營女裝與女士內衣的店鋪數量明顯高于玩具和愛好類目,這說明女裝類目的客單價遠不及玩具和愛好品類,同行競爭較為激烈。

再來看成交渠道,前十大類目里,根據商品的功能和屬性不同,交易場景各有不同。在手機數碼、家電和運動戶外類目中,短視頻渠道占據主導地位,成交比例均超過70%。這主要是因為這些類目產品大多具有實際效用,用短視頻來展示會更加直觀可信,轉化率也會更高。

GMV最高的美妝個護,則主要依靠直播帶貨,交易額占比達52%。這一類目下,消費者對產品本身其實已有初步了解,但鑒于產品本身比較復雜,比如一款面霜分多種膚質,一瓶粉底液有多個色號,消費者需要通過直播講解來獲得更多有效信息。

TikTok Shop日本站美妝直播 圖源:TikTok

其他品類,如玩具和愛好、時尚配件等,交易渠道分布就比較均勻,商品卡成交略占優勢,占比超過30%。這可能是因為,這些產品大多具有較高的可替代性,消費者傾向于“貨比三家”后再購買。

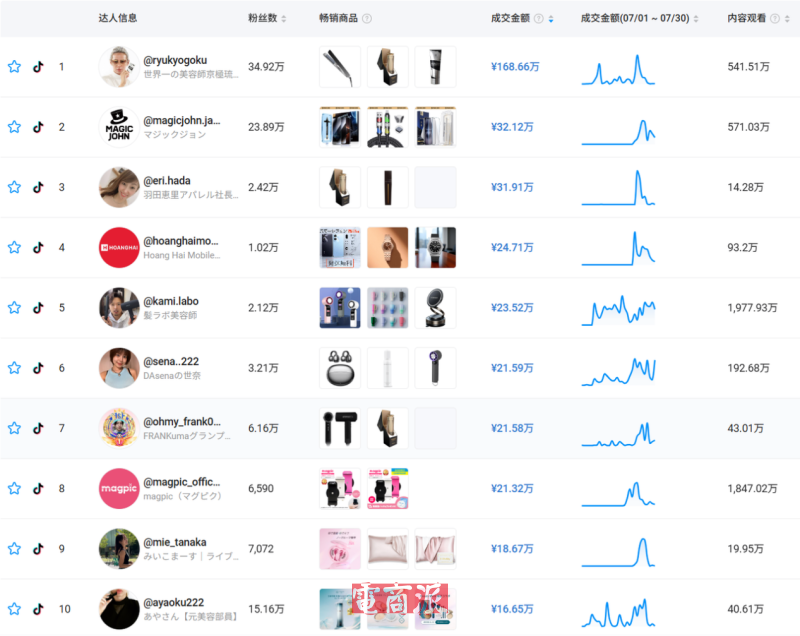

更深入來看,對于短視頻和直播帶貨,日本用戶更青睞真實直觀、有專業人士背書的營銷內容。比如7月GMV最高的單品,KYOGOKU品牌的美發造型夾,客單價在500-1000元間,由TikTok達人、“世界第一美容師”@ryukyogoku帶貨,直接的產品展示以及達人的專業背景,讓消費者為之傾心,兩場直播便帶貨超148萬元。

帶貨GMV最高的Top10達人 圖源:Kalodata

總體而言,TikTok Shop雖是日本電商市場的新玩家,但前期打下的流量基礎足夠扎實,為電商業務啟動提供了有效動力。日本用戶的反響也算不錯,從美妝個護到居家日用,各個類目都有成交記錄。照此形勢發展,TikTok Shop日本站,未來可期。

二、日本電商加速發展

作為全球第四大經濟體,日本市場的消費潛力不言而喻。如今TikTok Shop登陸日本站,必然也是看重了日本電商的未來發展。

市場研究機構ECDB的數據顯示,2024年日本電商市場規模約為1099.71億美元,是僅次于中國、美國和英國的全球第四大電商市場。預計今年,同比增幅將在5%-10%之間,即2025年日本電商市場規模將在1154億美元至1209億美元之間。

日本電商市場持續增長 圖源:ECDB

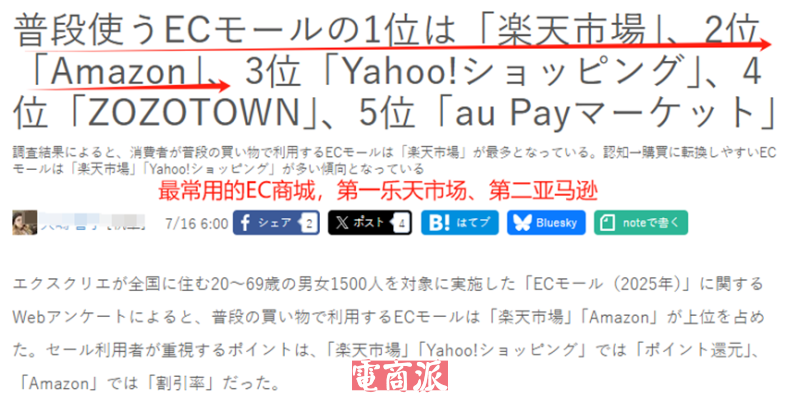

具體來看,目前占據市場優勢的還是亞馬遜和樂天兩大巨頭。日本EXCREE株式會社發布的調查報告顯示,在1500名20-69歲消費者中,超過一半的受訪者都表示更常使用亞馬遜和樂天購物。其中,樂天占比約為59.2%,亞馬遜占比約為58.9%。

樂天購物和亞馬遜在日本最受歡迎 圖源:netshop

若按收入標準,亞馬遜則更勝一籌,2024年收入約3.21萬億日元,市場排名第一;樂天收入約8856億日元。

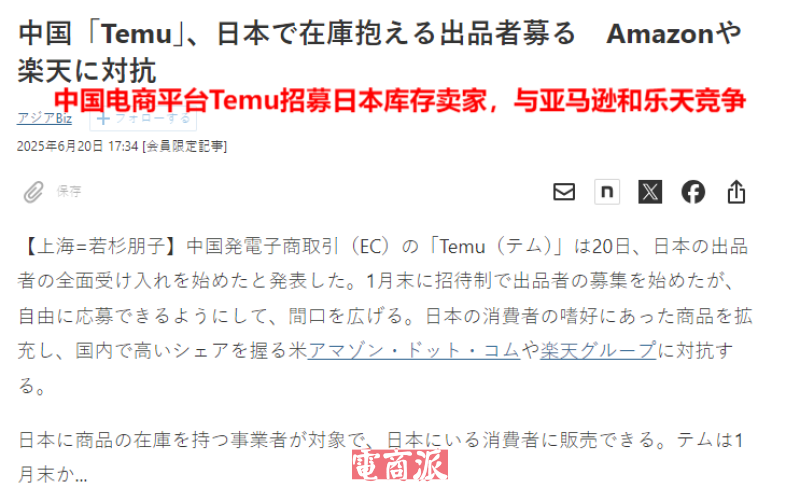

除此外,雅虎購物、Temu以及7net Shopping也是日本用戶喜愛的三大網購平臺。其中,雅虎購物和7net Shopping都是成立于上世紀的本土電商平臺,Temu則是近兩年強勢崛起的跨境電商新勢力。

Temu招募日本庫存賣家 圖源:nikkei

從這個市場格局來看,日本用戶的網購習慣還是比較清晰的,既對本土商品保持較高忠誠度,也樂于接受海外新興產品。

這對TikTok Shop來說,無疑是值得深度挖掘的發展要素,畢竟TikTok作為社媒應用,在日本已經吸引了超3000萬用戶,可為TikTok Shop提供龐大的流量基礎。無論本土品牌還是跨境商家,都必然不會錯過這一全新的增長機會。

長遠來看,日本電商的未來依舊是光明坦途,跨境賣家若能乘著TikTok電商東風,成功拓展日本業務,那么來年的事業想必也能更上一層樓。